")

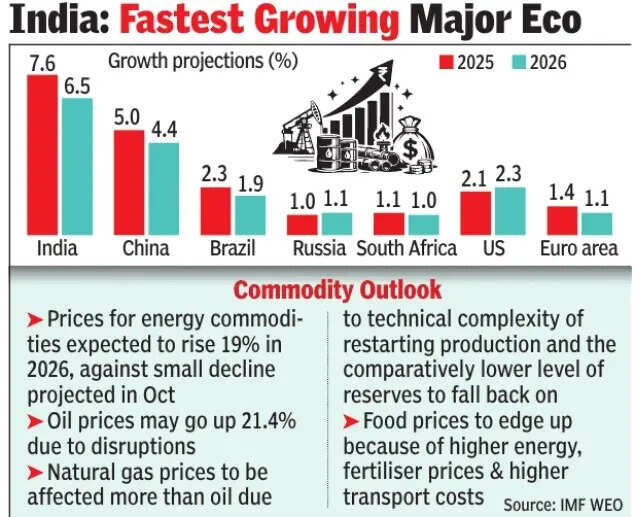

ભારતના ઊંચા વિકાસ દર અને નીચા ફુગાવાના યુગમાં તેલને મોટો ફટકો પડ્યો છે. મધ્ય પૂર્વના સંઘર્ષ અને યુએસ-ઈરાન યુદ્ધની શરૂઆતથી, ક્રૂડ ઓઈલના ભાવ બેરલ દીઠ $100 થી ઉપર વધી ગયા છે, જે વિશ્વભરની મુખ્ય અર્થવ્યવસ્થાઓની વૃદ્ધિની વાર્તાને જોખમમાં મૂકે છે. ભારત આ આંચકાથી પ્રતિરોધક નથી, ખાસ કરીને જ્યારે ઉર્જાની જરૂરિયાતોની વાત આવે ત્યારે તેની ઊંચી આયાત નિર્ભરતાને જોતાં. જોકે, IMF અને S&P ગ્લોબલ જેવી એજન્સીઓએ વર્તમાન કટોકટીનો સામનો કરવા માટે ભારતના ફંડામેન્ટલ્સમાં વિશ્વાસ વ્યક્ત કર્યો છે.એપ્રિલ 2026 માટેના તેના તાજેતરના વર્લ્ડ ઇકોનોમિક આઉટલુક રિપોર્ટમાં, IMFએ ચાલુ નાણાકીય વર્ષમાં ભારત માટે વૃદ્ધિનું અનુમાન વધારીને 6.5% કર્યું છે. ગયા વર્ષના ઊંચા વૃદ્ધિના આંકડા અને યુએસ ટેરિફમાં ઘટાડાથી સાનુકૂળ અસરોથી આ વધારો થયો છે, જે IMFની દલીલ છે કે મધ્ય પૂર્વ સંકટની અસરને ઘટાડવામાં મદદ મળશે.S&P ગ્લોબલે તેના તાજેતરના અહેવાલમાં હેડલાઇન કર્યું છે કહે છે કે ભારતના મજબૂત ફંડામેન્ટલ્સ તેલના આંચકાને ટાળશે ભારત કેટલાક તણાવનો સામનો કરવા માટે તૈયાર છે.

અહેવાલમાં 2026 માટે તેલની કિંમતો સરેરાશ $130 પ્રતિ બેરલ અને 2027માં $100 પ્રતિ બેરલ હોવાનો આધારભૂત પરિદૃશ્ય ધારે છે. આ પરિદ્રશ્ય ધારે છે કે યુદ્ધની તીવ્રતા ચરમસીમાએ આવશે અને હોર્મુઝની સામુદ્રધુનીનું અસરકારક બંધ એપ્રિલ દરમિયાન શમી જશે, પરંતુ કેટલાક વિક્ષેપો મહિનાઓ સુધી ચાલુ રહેવાની સંભાવના છે.

તેલ આંચકો અસર

“ભારત મધ્ય પૂર્વના યુદ્ધના આંચકાથી સુરક્ષિત નથી. ઊર્જાના ઊંચા ભાવ અને પુરવઠામાં વિક્ષેપની પીડા મહિનાઓ સુધી ટકી શકે છે, જે ઘરો, કોર્પોરેશનો અને બેંકોમાં આર્થિક પ્રવૃત્તિને અસર કરી શકે છે,” અહેવાલમાં જણાવાયું છે.S&P ગ્લોબલ સમજાવે છે કે કેવી રીતે તેલની કિંમતનો આંચકો માં ટ્રાન્સફર કરવામાં આવશે ભારતીય અર્થતંત્ર મુખ્યત્વે ચાર ચેનલો દ્વારા. આ છે:

- કરન્ટ એકાઉન્ટ બેલેન્સ નબળું પડી રહ્યું છે

- ઉત્પાદકો માટે ઊંચા ઇનપુટ ખર્ચના પરિણામે માર્જિન ઓછું થાય છે

- બદલામાં, ગ્રાહકો માટે ઊંચા ભાવનો અર્થ ઘટશે ખરીદ શક્તિ.

- જ્યારે સરકાર ગ્રાહકો માટે કિંમતના આંચકાને શોષવા માટે પગલાં ભરે છે, ત્યારે તે નાણાં પર દબાણ લાવશે

અહેવાલમાં જણાવાયું છે કે તે સમજવું અગત્યનું છે કે તેલ ઘણા ક્ષેત્રો માટે મૂળભૂત છે અને કોઈપણ સ્થાનિક ઉર્જા સ્ત્રોતને બદલવામાં સમય લાગશે. સરળ શબ્દોમાં કહીએ તો, ડાઉનસ્ટ્રીમ રસાયણોમાં તેલની ભૂમિકા તેની આર્થિક અસરને વધારે છે. “ઊર્જા પુરવઠામાં વિક્ષેપ જે બળતણની અછત અથવા ડાઉનસ્ટ્રીમ પેટ્રોકેમિકલ્સ અને ખાતર જેવા સંબંધિત ઉત્પાદનોની અછત તરફ દોરી જાય છે તે એક જોખમ છે જે વૃદ્ધિને અવરોધે છે,” S&P ગ્લોબલ કહે છે.

તેલના વધતા ભાવનો અર્થ છે કે ચાલુ ખાતાની બેલેન્સ ઊંચી આયાત ખર્ચ સાથે બગડશે. “ભારતીય રિઝર્વ બેંકના વ્યાપકપણે ઉપયોગમાં લેવાતા અંદાજો અને બજાર સંશોધન સૂચવે છે કે બેરલ દીઠ $10નો સતત ભાવ વધારો જીડીપીના હિસ્સા તરીકે ચાલુ ખાતાની ખાધમાં લગભગ 0.4 ટકાનો વધારો કરે છે,” અહેવાલમાં જણાવાયું છે.રૂપિયો, જે અત્યાર સુધીમાં લગભગ 3% નબળો પડી ગયો છે, તે પણ દબાણ હેઠળ છે. જોખમ-મુક્ત પ્રવાહ ચાલુ રાખવાની સંભાવના સાથે, S&P ગ્લોબલ વર્ષ દરમિયાન રૂપિયાનું અવમૂલ્યન ચાલુ રાખવાની અપેક્ષા રાખે છે.આંચકો ત્યારે શરૂ થાય છે જ્યારે તે ઘરના બજેટને અસર કરે છે. “વધતી કિંમતો પણ અર્થતંત્રને ઉર્જાનો આંચકો આપશે. ઉત્પાદકો માટે ઇનપુટ ખર્ચ વધશે અને માર્જિન અને આઉટપુટ ઘટશે. ઉંચી કિંમતો આખરે ગ્રાહકોને પસાર કરવામાં આવશે, તેમની ખરીદ શક્તિ નબળી પડી જશે,” અહેવાલ ટ્રાન્સમિશનને સમજાવે છે.છેવટે, સરકારી દ્રષ્ટિકોણથી, ખર્ચ સબસિડી તરફ વળશે કારણ કે આ સામાન્ય માણસને ભાવ વધારાથી બચાવવા માટે છે. આનો અર્થ એ છે કે રાજકોષીય એકત્રીકરણ યોજનાઓ બેક સીટ લઈ શકે છે.“નબળી રાજકોષીય સ્થિતિ જેના પરિણામે વધુ સબસિડી ખર્ચ થશે તે જાહેર ક્ષેત્રની માંગમાં ઘટાડો કરશે. અનિશ્ચિતતા ખાનગી ક્ષેત્રના વિશ્વાસને નુકસાન પહોંચાડી શકે છે અને બાહ્ય સંતુલન તંગ બની જશે. ખાદ્યપદાર્થોના ભાવમાં ધીમે ધીમે વધારો થવાની સંભાવના છે અને મોટા કૃષિ ક્ષેત્રને ખાતરની અછતનો સામનો કરવો પડી શકે છે. અર્થતંત્રના વિવિધ ભાગોમાં સમાન અવરોધો હોવાની શક્યતા છે. ઉદાહરણ તરીકે, કેટલાક વિસ્તારોમાં ગેસ રેશન કરવામાં આવે છે. હમણાં માટે, સરકારે ઇંધણ પરની આબકારી જકાતમાં ઘટાડો કર્યો છે અને કિંમતો પ્રમાણમાં સ્થિર રાખી છે,” S&P ગ્લોબલે સમજાવ્યું.રિપોર્ટમાં ચેતવણી આપવામાં આવી છે કે એક્સાઈઝ ડ્યુટીમાં ઘટાડો અને ખાતર સબસિડી નાણા પર દબાણ લાવી શકે છે, પરિણામે સરકાર તેના 4.3% રાજકોષીય ખાધના લક્ષ્યને ચૂકી જાય છે.જો કે, S&P ગ્લોબલને વિશ્વાસ છે કે ઉર્જાનાં ઊંચા ભાવ ઘટાડવાનાં સરકારી પગલાં રાજકોષીય ખાધમાં વધારો કરી શકે છે, તેમ છતાં તેઓ આગામી કેટલાક વર્ષોમાં રાજકોષીય એકત્રીકરણ માટેની ભારતની રાજકીય પ્રતિબદ્ધતાને પાટા પરથી ઉતારશે નહીં.શું ફુગાવાના દબાણનો અર્થ એ થશે કે RBI તેને અંકુશમાં રાખવા દરમાં વધારો કરશે? S&P ગ્લોબલ અપેક્ષા રાખે છે કે કોઈપણ કડકાઈ નાની હશે. અર્થતંત્ર મજબૂત વૃદ્ધિ વેગ, સ્થિતિસ્થાપક સ્થાનિક માંગ અને નિયંત્રિત ફુગાવા સાથે કેલેન્ડર 2026 માં પ્રવેશ્યું. પરંતુ સતત ઊર્જાના આંચકા હેઠળ, S&P ગ્લોબલ આર્થિક વૃદ્ધિ નોંધપાત્ર રીતે ધીમી રહેવાની અપેક્ષા રાખે છે.

ભારતને શું બચાવશે?

S&P ગ્લોબલ માને છે કે ભારતની મજબૂત બાહ્ય સ્થિતિ, તેની સાર્વભૌમ ધિરાણ પ્રોફાઇલની મુખ્ય શક્તિ, જોખમોને ઘટાડે છે. “દેશ ચોખ્ખી બાહ્ય સંપત્તિની સ્થિતિ જાળવી રાખે છે. જ્યારે અમારું અનુમાન છે કે ચાલુ ખાતાની ખાધ આગામી બે-ત્રણ વર્ષમાં ઓછી રહેશે, તે ચાલુ નાણાકીય વર્ષમાં વધવાની શક્યતા છે. આ વધારો ઊંચા આયાત બિલ અને મધ્ય પૂર્વ ડાયસ્પોરામાંથી ઓછા રેમિટન્સને કારણે થશે. આ અસ્થાયી રૂપે ભારતના ચોખ્ખા બાહ્ય દેવાનું સ્તર સાધારણ રાખી શકે છે. જો કે, અમારું અનુમાન છે કે તેની બાહ્ય બેલેન્સ શીટ સાર્વભૌમ રેટિંગને સમર્થન આપવાનું ચાલુ રાખશે,” અહેવાલમાં જણાવાયું છે.

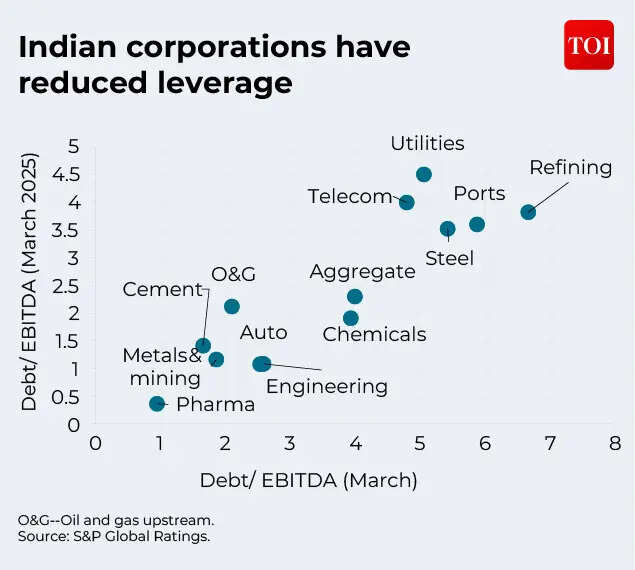

કોર્પોરેટ મોરચે, S&P ને લાગે છે કે EBITDA ઘણા ક્ષેત્રોમાં ફટકો પડી રહ્યો છે, પરંતુ સ્થિતિસ્થાપકતા જોવા મળી રહી છે. S&P ગ્લોબલ કહે છે, “એકંદર સ્તરે, અમારું અનુમાન છે કે EBITDA દ્વારા અંદાજે 100 સૌથી મોટા કોર્પોરેટ્સના EBITDA નાણાકીય વર્ષ 2027માં આશરે 15% અને નાણાકીય વર્ષ 2028માં 10% જેટલો ઘટી શકે છે.”જો વિક્ષેપ છ મહિના સુધી લંબાય છે, તો ક્ષમતા વપરાશમાં પરિણામી ઘટાડાનો અર્થ એવો થશે કે કોર્પોરેટ લિવરેજ FY2027માં લગભગ 1x EBITDA સુધી વધશે. “અમારું દૃશ્ય વિશ્લેષણ FY2028 માં કમાણીમાં તીવ્ર પુનઃપ્રાપ્તિ દર્શાવે છે, EBITDA FY2026 ના સ્તરે પુનઃપ્રાપ્ત થઈ રહ્યું છે. મોટા ભાગની કોર્પોરેટ મજબૂત બેલેન્સશીટ સાથે તણાવમાં પ્રવેશી રહી છે, આ ધિરાણ ગુણવત્તામાં વધુ ગંભીર બગાડને અટકાવે છે. FY2028 ના અંતમાં લીવરેજ હજુ પણ ઐતિહાસિક સ્તરની તુલનામાં નીચું સ્તર હશે.” S&P ગ્લોબલ અનુસાર, પ્રાદેશિક સ્તરે:

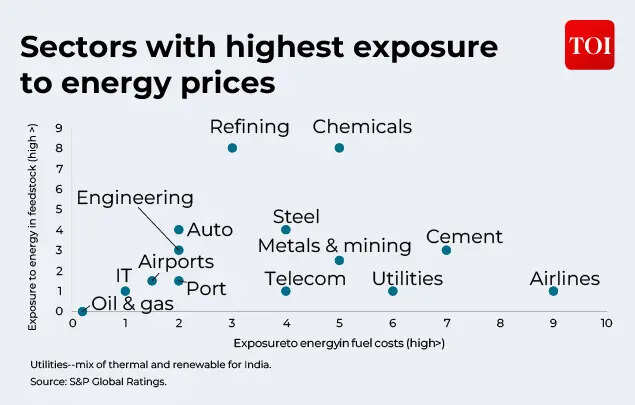

- કેમિકલ્સ, રિફાઈનિંગ અને એરલાઈન્સ સૌથી વધુ ખુલ્લા ક્ષેત્રોમાં છે.

- સિમેન્ટ, ધાતુઓ અને ખાણકામ, સ્ટીલ અને ઓટોમાં સામગ્રીઓ પણ ઊંચી ઉર્જા તીવ્રતા અથવા કાચા માલ પર દબાણને કારણે પ્રભાવિત થઈ શકે છે.

- ફાર્માસ્યુટિકલ સેક્ટર માર્જિન દબાણ અને સપ્લાય ચેઇન જોખમોનો પણ સામનો કરી શકે છે. જો કે, આ ક્ષેત્રને નીચા લીવરેજથી ફાયદો થાય છે.

- બીજી તરફ ઈન્ફ્રાસ્ટ્રક્ચર સેક્ટર પ્રમાણમાં અપ્રભાવિત રહેશે.

- યુટિલિટીઝ કોલસાના ઊંચા ભાવ જોઈ શકે છે, પરંતુ તે ગ્રાહકોને કિંમત નિર્ધારણ પદ્ધતિ હેઠળ પહોંચાડવામાં આવશે.

- એરપોર્ટ પર પેસેન્જર ટ્રાફિક ઘટી શકે છે, ખાસ કરીને જો ઇંધણ પુરવઠાની સમસ્યાઓ એરલાઇનની ક્ષમતાઓને અસર કરે છે.

કોર્પોરેટ્સની તરફેણમાં કામ કરતા કેટલાક અન્ય પરિબળો છે:

- મોટાભાગના ક્ષેત્રોમાં લાભ એ સ્તરની નીચે રહે છે કે જ્યાં ભારતીય કોર્પોરેશનોએ ઓપરેશનલ વિક્ષેપો વચ્ચે 2020 માં પ્રવેશ કર્યો હતો.

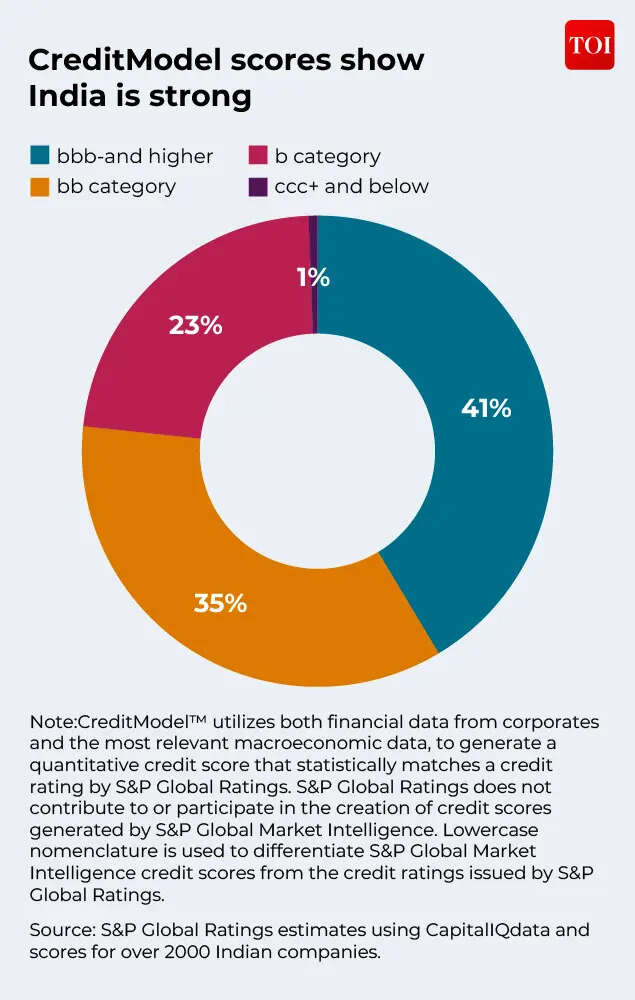

- છેલ્લા પાંચ વર્ષમાં સૌથી મોટા કોર્પોરેશનોની કમાણી લગભગ 50% વધી છે. સમાન સમયગાળા દરમિયાન દેવું 10% વધ્યું.

- S&Pના મતે ભારતીય કંપનીઓને આવતા વર્ષ સુધી કોઈ મોટી તરલતાની સમસ્યાનો સામનો કરવો પડતો નથી.

- પ્રોએક્ટિવ રિફાઇનાન્સિંગનો અર્થ છે કે કંપનીઓ માટે કોઈ મોટી મેચ્યોરિટી વોલ નથી. તટવર્તી પ્રવાહિતા અને વિવિધ ભંડોળના સ્ત્રોતોની ઍક્સેસ કંપનીઓની તરલતાની સ્થિતિ પર આધાર રાખે છે. તેનાથી વિપરીત, રોગચાળા દરમિયાન ઘણી કંપનીઓ અને તણાવયુક્ત ક્રેડિટ પ્રોફાઇલ્સ માટે રિફાઇનાન્સિંગ જોખમ એક સમસ્યા હતી.

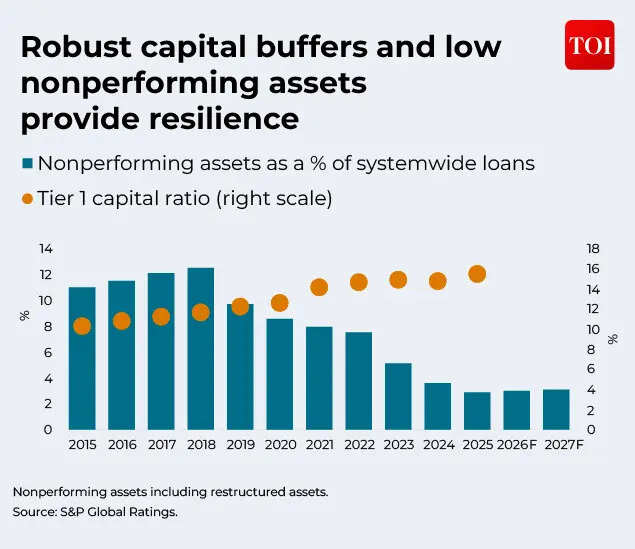

અન્ય પરિબળ જે ભારતની અંતર્ગત આર્થિક તાકાતની તરફેણમાં કામ કરશે તે છે બેંકિંગ સિસ્ટમ. S&P ગ્લોબલના અહેવાલ મુજબ, ભારતીય બેંકો તેલના ઊંચા ભાવ અને નબળા પડી રહેલા રૂપિયાને કારણે સારી સ્થિતિમાં છે. “અમે માનીએ છીએ કે ઊર્જાના ઊંચા ભાવ અને વૈશ્વિક પુરવઠા શૃંખલાઓમાં લાંબા સમય સુધી વિક્ષેપ કોર્પોરેટ અને SME બેલેન્સ શીટને નબળી બનાવી શકે છે. આનાથી બેન્કો માટે એસેટ ગુણવત્તામાં બગાડ થઈ શકે છે. “જો કે, બેંકો મજબૂત સ્થિતિમાંથી શરૂઆત કરી રહી છે, જે લગભગ એક દાયકાની ઊંચી મૂડી પર્યાપ્તતા અને ઓછી બહુ-વર્ષની બિન-કાર્યક્ષમ લોન દ્વારા સમર્થિત છે,” તે કહે છે.કોઈપણ સપ્લાય સાઇડ આંચકો લેનારાઓની ક્રેડિટપાત્રતાને અસર કરશે. જો કે, S&P કહે છે કે બેંકો પાસે રસાયણો, રિફાઇનિંગ અને એરલાઇન્સમાં વધુ એક્સપોઝર નથી, તે નિર્દેશ કરે છે કે વર્તમાન કટોકટીથી સૌથી વધુ પ્રભાવિત થવાની સંભાવના આ ક્ષેત્રો છે. વધુ શું છે, ઉર્જા આંચકા માટે સંવેદનશીલ અન્ય ક્ષેત્રો – સિમેન્ટ, સ્ટીલ, અને મેટલ્સ અને માઇનિંગ – માટે બેંકોનું એક્સપોઝર પણ મર્યાદિત છે.

આમાં એ હકીકત ઉમેરો કે મજબૂત ખાતરની ઉપલબ્ધતા એટલે નજીકના ગાળામાં કૃષિને ટેકો મળશે. જો કે, લાંબા સમય સુધી સંઘર્ષને કારણે આગામી વાવણી ચક્રમાં વિક્ષેપ આવી શકે છે, જે સરકારી સબસિડી સપોર્ટને અવરોધે તેવી શક્યતા છે, અહેવાલમાં જણાવાયું છે.“ઉચ્ચ ઇંધણ અને પરિવહન ખર્ચ વાસ્તવિક નિકાલજોગ આવકમાં ઘટાડો કરશે, જે ખોરાક અને આવશ્યક ચીજવસ્તુઓ પર ગૌણ અસર કરશે. સંવેદનશીલ ક્ષેત્રો અને સ્વ-રોજગાર ઋણધારકો વચ્ચે તણાવ પ્રથમ ઉભરી આવે તેવી શક્યતા છે. આનાથી વાહન લોન અને પરવડે તેવા આવાસને અમુક અંશે અસર થઈ શકે છે. જો કે, રિટેલ મુદ્દાઓની અસર બેંકો માટે મધ્યમ રહેવી જોઈએ જ્યાં સુધી આંચકો લાંબો સમય સુધી ન આવે અને રોજગારની સ્થિતિને ભૌતિક રીતે અસર કરવાનું શરૂ ન કરે,” અહેવાલમાં જણાવાયું છે.“ભારતીય બેંકિંગ ક્ષેત્રની નફાકારકતા FY2027 માં સ્થાનિક ફંડામેન્ટલ્સ દ્વારા નહીં, પરંતુ બાહ્ય સપ્લાય-સાઇડ આંચકાને શોષવાની તેની ક્ષમતા દ્વારા પરીક્ષણ કરવામાં આવશે.” “મજબૂત પ્રારંભિક મૂડીની સ્થિતિ, ઉચ્ચ-સ્તરની બેંકો માટે ગુણવત્તા તરફની ઉડાન અને સંભવિત નિયમનકારી હસ્તક્ષેપનું સંયોજન સૂચવે છે કે ક્ષેત્ર કોઈપણ તીવ્ર બગાડને ટાળી શકે છે,” તે તારણ આપે છે.

લાંબા ગાળાની કટોકટીની સ્થિતિ:

જો કે S&P ગ્લોબલ ભારતના આર્થિક ફંડામેન્ટલ્સમાં વિશ્વાસ વ્યક્ત કરે છે, તે ચેતવણી આપે છે કે યુએસ અને ઈરાન વચ્ચે લાંબા સમય સુધી સંઘર્ષનો અર્થ ભારત માટે વધુ તણાવ હોઈ શકે છે, કારણ કે તે મોટાભાગના દેશો માટે હશે.S&P ગ્લોબલ કહે છે કે, “ભારત તેલના સતત ભાવના આંચકાથી થતા નુકસાનને સંપૂર્ણપણે ઘટાડી શકશે નહીં. જો કે, તે થોડા મહિનાના ઊંચા ખર્ચ અને સપ્લાય-ચેઇન તણાવનો સામનો કરવા માટે સારી સ્થિતિમાં છે. અમે એવા સંકેતો પર નજર રાખી રહ્યા છીએ કે ભારત એવા સંજોગોમાં કેટલી ઝડપથી ગતિ પ્રાપ્ત કરી શકે છે કે જેમાં ઈરાન અને તેના વિરોધીઓ વચ્ચે યુદ્ધવિરામ ફરી વળશે. કટોકટીને રોકવા માટે કંપનીઓ અને સરકાર આ કરે છે તેવા પગલાં પર રહો.”