")

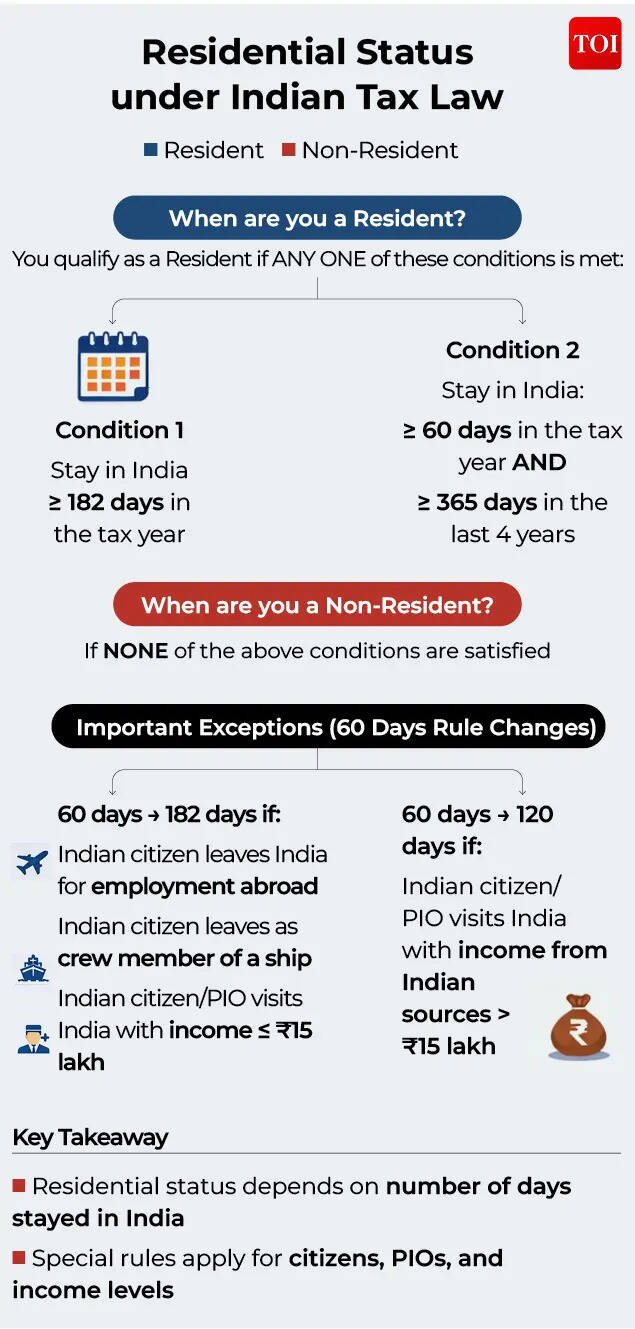

આજના ગ્લોબલાઇઝ્ડ વિશ્વમાં, ત્રીજા દેશમાં નોકરીદાતા માટે એક દેશમાં રહેવાની અને બીજામાં કામ કરવાની ક્ષમતા અપવાદને બદલે સામાન્ય બની રહી છે. વ્યવસાયિકો સરહદો પાર કરીને વધુને વધુ કારકિર્દી બનાવી રહ્યા છે કારણ કે સંસ્થાઓ તેમને ટેકો આપવા માટે ગમે ત્યાંથી શ્રેષ્ઠ પ્રતિભાને હાયર કરે છે. આ વધતી જતી પ્રતિભાની ફેરબદલી વચ્ચે, દેશ પર આધાર રાખીને વ્યક્તિની કર જવાબદારી નક્કી કરવામાં મહત્વની ભૂમિકા ભજવતા પરિબળો રહેણાંકનો દરજ્જો, નાગરિકતા, આવકનો દરજ્જો વગેરે છે. જો કે, રહેણાંકના દરજ્જાનું નિર્ધારણ દરેક દેશમાં બદલાય છે અને વિવિધ સંભવિત અર્થઘટનોને કારણે જટિલ હોઈ શકે છે.ભારતીય કર કાયદા અનુસાર, વ્યક્તિ કેટલી હદ સુધી કર લાદવામાં આવે છે તે તેની રહેણાંક સ્થિતિના આધારે નક્કી કરવામાં આવે છે. અમે ભારતના રહેઠાણના નિયમોની વ્યાપક સમજ લાવવાનો પ્રયાસ કર્યો છે, આંતરરાષ્ટ્રીય કર સિદ્ધાંતો અને સંધિ ફ્રેમવર્ક સાથે વાંચીને ક્રોસ-બોર્ડર સંદર્ભમાં કર જોખમને ચોક્કસ રીતે નક્કી કરવા માટે પ્રયાસ કર્યો છે.ભારતના રેસિડેન્સી નિયમો અન્ય દેશો કરતા કેવી રીતે અલગ છે?ભારત મુખ્યત્વે દેશની અંદર ભૌતિક હાજરીના આધારે વ્યક્તિનું કર રહેઠાણ નક્કી કરે છે (રહેવાના હેતુને ધ્યાનમાં લીધા વગર). વર્તમાન દિવસોની સંખ્યા ભારતીય કર કાયદા હેઠળ કરદાતાઓની રહેણાંક સ્થિતિને વર્ગીકૃત કરવા માટે એક યાંત્રિક માળખું પૂરું પાડે છે.તેનાથી વિપરીત, ઘણા વિકસિત કર અધિકારક્ષેત્રો નિવાસસ્થાન નક્કી કરવા માટે વધુ સર્વગ્રાહી અભિગમ અપનાવે છે. જ્યારે વર્તમાન દિવસોની શ્રેણી વૈશ્વિક સ્તરે મહત્વપૂર્ણ ભૂમિકા ભજવવાનું ચાલુ રાખે છે, યુએસ, યુકે, ઑસ્ટ્રેલિયા, ફ્રાન્સ, વગેરે જેવા દેશો વ્યક્તિના વ્યક્તિગત અને આર્થિક સંબંધોના વ્યાપક મૂલ્યાંકન સાથે શારીરિક દેખાવ પરીક્ષણોને પૂરક બનાવે છે. આમાં કુટુંબનું સ્થાન, કાયમી ઘરની ઉપલબ્ધતા, રોજગારનું સ્થળ, રહેઠાણનું સ્થળ અને આર્થિક અથવા મહત્વપૂર્ણ હિતોના કેન્દ્ર જેવા પરિબળોનો સમાવેશ થઈ શકે છે. કેટલાક અધિકારક્ષેત્રોમાં, નાગરિકતા જેવી વધારાની વિચારણાઓ પણ કર નિવાસના નિર્ધારણને પ્રભાવિત કરે છે.પરિણામે, ભારતના મુખ્યત્વે ભૌતિક હાજરી-આધારિત માળખાથી વિપરીત, ઘણા અધિકારક્ષેત્રો બહુ-પરિબળ વિશ્લેષણ અપનાવે છે જે દેશની અંદર વ્યક્તિના વ્યાપક વ્યક્તિગત અને આર્થિક એકીકરણને પ્રતિબિંબિત કરતા ગુણાત્મક પરિબળો સાથે ભૌતિક હાજરીને સંતુલિત કરે છે. આ અભિગમનો હેતુ એ સુનિશ્ચિત કરવાનો છે કે કર રહેઠાણ માત્ર ભૌતિક રોકાણની મર્યાદા દ્વારા નિર્ધારિત કરવાને બદલે અધિકારક્ષેત્ર સાથે વ્યક્તિના વાસ્તવિક જોડાણ સાથે વધુ નજીકથી સંરેખિત છે.આંતરરાષ્ટ્રીય સ્તરે, ઓર્ગેનાઈઝેશન ફોર ઈકોનોમિક કો-ઓપરેશન એન્ડ ડેવલપમેન્ટ (OECD) OECD મોડલ ટેક્સ કન્વેન્શન દ્વારા ટેક્સ રેસિડેન્સ પર માર્ગદર્શક સિદ્ધાંતો પ્રદાન કરે છે, જે ઘણી દ્વિપક્ષીય કર સંધિઓના પાયા તરીકે કામ કરે છે. OECD માળખું ખાસ કરીને દ્વિ રહેઠાણની પરિસ્થિતિઓમાં સંબંધિત છે જેથી એક જ અધિકારક્ષેત્રમાં રહેઠાણ એવી રીતે ફાળવી શકાય કે જે કાયમી ઘરનું અસ્તિત્વ, મહત્વપૂર્ણ હિતોનું કેન્દ્ર, રીઢો રહેઠાણ અને રાષ્ટ્રીયતા જેવા માપદંડોના આધારે ટાઈ-બ્રેકર નિયમો દ્વારા વ્યક્તિના સૌથી નજીકના અને સૌથી નોંધપાત્ર જોડાણને પ્રતિબિંબિત કરે.ભારતીય કર કાયદા અનુસાર રહેણાંક સ્થિતિ કેવી રીતે નક્કી કરવીવ્યક્તિની રહેણાંક સ્થિતિને બે મુખ્ય શ્રેણીઓમાં વર્ગીકૃત કરી શકાય છે:જો નીચેની બે મૂળભૂત શરતો (1 અથવા 2)માંથી કોઈપણ એક સંતુષ્ટ હોય તો વ્યક્તિ નિવાસી તરીકે લાયક બનશે. જો કોઈપણ શરતો (1 અને 2) પૂરી ન થાય તો, વ્યક્તિને ભારતમાં બિન-નિવાસી તરીકે ગણવામાં આવશે:

- તે સંબંધિત કરવેરા વર્ષ દરમિયાન ભારતમાં 182 દિવસ કે તેથી વધુ સમય માટે રહે છે; (અથવા)

- તે સંબંધિત કરવેરા વર્ષ દરમિયાન 60* દિવસ કે તેથી વધુ સમય માટે અને સંબંધિત કરવેરા વર્ષના તુરંત પહેલાના ચાર કર વર્ષમાં 365 દિવસ કે તેથી વધુ સમય માટે ભારતમાં રહે છે.

*ઉપરના મુદ્દા 2 માં દર્શાવેલ 60 દિવસો 182 દિવસ તરીકે વાંચવા જોઈએ, જો –

- ભારતીય નાગરિક કરવેરા વર્ષમાં ભારતની બહાર રોજગારના હેતુથી ભારત છોડે છે;

- ભારતીય નાગરિક ભારતીય જહાજ/વિદેશી જહાજના ક્રૂ મેમ્બર તરીકે ટેક્સ વર્ષમાં ભારત છોડે છે;

- ભારતીય નાગરિક અથવા ભારતીય મૂળની વ્યક્તિ ટેક્સ વર્ષમાં ભારતની મુલાકાત લે છે અને સંબંધિત કરવેરા વર્ષ દરમિયાન ભારતીય સ્ત્રોતોમાંથી કુલ 1,500,000 રૂપિયા સુધીની આવક ધરાવે છે.

*ઉપરના મુદ્દા 2 માં દર્શાવેલ 60 દિવસોને 120 દિવસ તરીકે વાંચવા જોઈએ, જો –

- ભારતીય નાગરિક અથવા ભારતીય મૂળની વ્યક્તિ કરવેરા વર્ષમાં ભારતની મુલાકાત લે છે, જેની સંબંધિત કરવેરા વર્ષ દરમિયાન ભારતીય સ્ત્રોતોમાંથી કુલ આવક રૂ. 1,500,000 કરતાં વધી જાય છે.

ભારતમાં રહેવાસીઓને ‘નિવાસી અને સામાન્ય રીતે નિવાસી’ (ROR) અથવા ‘નિવાસી પરંતુ સામાન્ય રીતે નિવાસી નહીં’ (RNOR) તરીકે વર્ગીકૃત કરી શકાય છે.

જો નીચેની બંને શરતો પૂરી થાય તો વ્યક્તિને ROR તરીકે વર્ગીકૃત કરવામાં આવશે અને જો નીચેની શરતોમાંથી એક અથવા કોઈ પણ પૂરી ન થાય તો RNOR તરીકે વર્ગીકૃત કરવામાં આવશે:

- તે સંબંધિત કરવેરા વર્ષના તુરંત પહેલાના દસમાંથી બે કર વર્ષમાં (મૂળભૂત શરતો મુજબ) ભારતમાં નિવાસી તરીકે લાયક ઠરે છે; અને

- તે સંબંધિત કરવેરા વર્ષના તુરંત પહેલાના સાત કર વર્ષમાં 730 કે તેથી વધુ દિવસ ભારતમાં રહે છે.

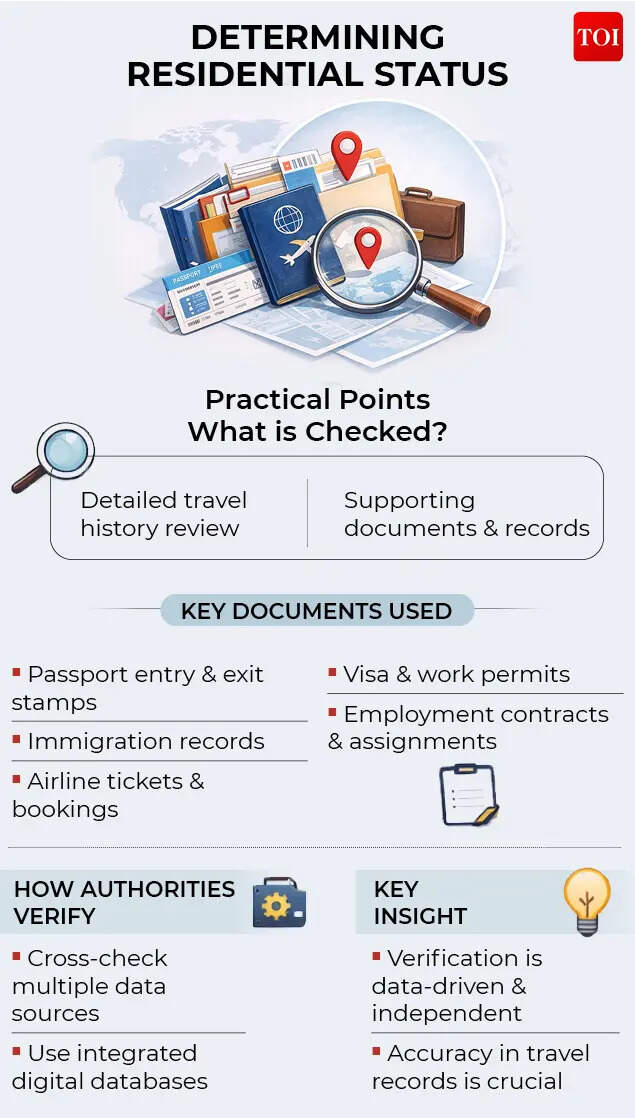

સંબંધિત કરવેરા વર્ષ દરમિયાન ભારતમાં વ્યક્તિની ભૌતિક હાજરીના આધારે દરેક કર વર્ષ માટે રહેણાંકની સ્થિતિ અલગથી નક્કી કરવી આવશ્યક છે. ભારતમાં દિવસોની ગણતરી કરતી વખતે, આગમનનો દિવસ અને પ્રસ્થાનનો દિવસ બંને ભારતમાં હાજરીના દિવસો તરીકે ગણવામાં આવશે.રહેણાંક વર્ગીકરણ પર આધારિત કર જોખમRoR તરીકે લાયકાત ધરાવનાર વ્યક્તિ તેની વિશ્વવ્યાપી આવક પર ભારતમાં કરને પાત્ર છે અને બિન-નિવાસી તેના ભારતીય સ્ત્રોત અને ભારતમાં મેળવેલી આવક પર ભારતમાં કરને પાત્ર છે. તેનાથી વિપરિત, RNOR ભારતમાં કમાણી અથવા પ્રાપ્ત થયેલી આવક પર અથવા ભારતમાં સ્થાપિત અથવા નિયંત્રિત વ્યવસાય અથવા વ્યવસાયમાંથી ઉદ્ભવેલી આવક પર જ કર માટે જવાબદાર છે, મોટાભાગની વિદેશી આવકને ભારતીય કરવેરા માળખાની બહાર રાખીને.RNOR વર્ગીકરણ ઘણીવાર સંક્રમણકારી લાભ તરીકે કામ કરે છે, ખાસ કરીને વિદેશમાં રોજગારના વિસ્તૃત સમયગાળા પછી ભારત પરત ફરતી વ્યક્તિઓ માટે, તેમજ વિદેશી નાગરિકો માટે ભારતમાં તેમના રોકાણના શરૂઆતના વર્ષોમાં, તેમની વિશ્વવ્યાપી આવક ભારતમાં સંપૂર્ણપણે કરપાત્ર બને તે પહેલાં.ચિત્રાત્મક કેસ સ્ટડીભારતમાં રહેઠાણના નિયમો કેવી રીતે કાર્ય કરે છે તે સમજવા માટે નીચે કેટલાક વ્યવહારુ ઉદાહરણો છે.કેસ સ્ટડી 1: વિદેશમાં રોજગાર મેળવવા માટે ભારત છોડીને જવુંએક્સ એ એબીસી પ્રા.માં કામ કરતો ભારતીય નાગરિક છે. Ltd. Ltd., ABC Plc 15 જુલાઇ 2025 ના રોજ યુકેમાં પગારપત્રકમાં ફેરફાર સાથે યુકેમાં રોજગાર સોંપણી કરવા માટે ભારતથી પ્રસ્થાન કરે છે. સંબંધિત ટેક્સ વર્ષ 2025-26 દરમિયાન,X એ ભારતની બહાર રોજગારના હેતુથી ભારત છોડ્યું છે તે જોતાં, 182 દિવસની મર્યાદા તેમના રહેણાંકની સ્થિતિ નક્કી કરવા માટે લાગુ પડે છે. કરવેરા વર્ષ દરમિયાન ભારતમાં તેમના રોકાણનો કુલ સમયગાળો 182 દિવસ કરતાં ઓછો હોવાથી, X કરવેરા વર્ષ 2025-26 માટે બિન-નિવાસી તરીકે લાયક બનશે.કેસ સ્ટડી 2: ટૂંકા ગાળાની સોંપણી માટે ભારત છોડવું અને તે જ કર વર્ષમાં ભારત પરત આવવુંસિંગાપોરમાં ટૂંકા ગાળાની અસાઇનમેન્ટ લેવા માટે 1 જૂન 2025ના રોજ Y ભારતથી પ્રસ્થાન કરે છે પરંતુ બાદમાં 14 ડિસેમ્બર 2025ના રોજ ભારત પરત ફરે છે. સંબંધિત કરવેરા વર્ષ 2025-26 દરમિયાન, Y પ્રસ્થાન પહેલાંના 62 દિવસ (1 એપ્રિલથી 01 જૂન 2025) અને વળતર પછી (14 ડિસેમ્બર 2025 થી 31 માર્ચ 2026) 108 દિવસ માટે ભારતમાં હાજર છે. તદનુસાર, વર્ષ દરમિયાન ભારતમાં રોકાણનો કુલ સમયગાળો 170 દિવસનો છે.Y એ શરૂઆતમાં ભારતની બહાર રોજગારના હેતુથી ભારત છોડ્યું હતું તે ધ્યાનમાં લેતા, રહેણાંક સ્થિતિ નક્કી કરવા માટે 182 દિવસની મર્યાદા લાગુ થશે. ટેક્સ વર્ષ દરમિયાન ભારતમાં કુલ રોકાણ 182 દિવસથી વધુ ન હોવાથી, Y કરવેરા વર્ષ 2025-26 માટે બિન-નિવાસી તરીકે લાયક બનશે.કેસ સ્ટડી 3: વિદેશમાં લાંબા ગાળાના કામ માટે ભારત છોડીને થોડા વર્ષો પછી પાછા ફરવુંએક વ્યક્તિનો વિચાર કરો, Z, કે જેઓ રોજગાર માટે 10 ઓગસ્ટ, 2023 ના રોજ યુ.એસ. ગયા (આ પહેલા ક્યારેય વિદેશ ગયા નહોતા) અને તે પછીના વર્ષોમાં યુએસમાં રહે છે. Z 20 જાન્યુઆરી 2026ના રોજ કાયમી ધોરણે રહેવાના ઈરાદા સાથે ભારત પરત ફર્યો.સંબંધિત ટેક્સ વર્ષ 2025-26 દરમિયાન, Z ભારતમાં 71 દિવસ (20 જાન્યુઆરી, 2026 થી 31 માર્ચ, 2026 સુધી) હાજર છે. ઓગસ્ટ 2023 માં ભારત છોડતા પહેલા, વ્યક્તિએ ભારતમાં નોંધપાત્ર સમયગાળો વિતાવ્યો હતો, જેના પરિણામે કરવેરા વર્ષ 2025-26 પહેલાના ચાર કરવેરા વર્ષો દરમિયાન કુલ હાજરી 365 દિવસથી વધુ હતી.આવા સંજોગોમાં, સંબંધિત કરવેરા વર્ષ 2025-26 દરમિયાન વ્યક્તિનું ભારતમાં રોકાણ 182 દિવસથી વધુ ન હોવા છતાં, વ્યક્તિ હજુ પણ 60 દિવસ વત્તા 365 દિવસની શરત પૂરી કરવાના આધારે ભારતમાં નિવાસી તરીકે લાયક ઠરે છે.રહેણાંક સ્થિતિ નક્કી કરવામાં વ્યવહારુ વિચારણાઓવ્યવહારમાં, રહેણાંકની સ્થિતિ નક્કી કરવા માટે વ્યક્તિના પ્રવાસ ઇતિહાસની વિગતવાર સમીક્ષા અને સહાયક દસ્તાવેજોની જરૂર પડે છે. મૂલ્યાંકન દરમિયાન ભારતીય કર સત્તાવાળાઓ ભારતમાં રોકાણના સમયગાળાને ચકાસવા માટે ઘણા ડેટા પોઈન્ટ પર આધાર રાખે છે, જેમાં નીચેનાનો સમાવેશ થાય છે:

- પાસપોર્ટ એન્ટ્રી અને એક્ઝિટ સ્ટેમ્પ

- સત્તાવાળાઓ દ્વારા જાળવવામાં આવેલા ઇમિગ્રેશન રેકોર્ડ્સ

- એરલાઇન પ્રવાસ અને બુકિંગ ઇતિહાસ

- વિઝા અને વર્ક પરમિટ દસ્તાવેજો

- રોજગાર કરાર અને સોંપણી પત્રો વગેરે.

ડિજિટાઇઝેશન અને ઇમિગ્રેશન અને ટ્રાવેલ ડેટાબેઝના એકીકરણ સાથે, ટેક્સ સત્તાવાળાઓ સ્વતંત્ર રીતે આવી માહિતી ચકાસી શકે છે.

કેટલાક મહત્વપૂર્ણ મોનીટરીંગ પોઈન્ટવૈશ્વિક સ્તરે મોબાઇલ વર્કફોર્સને તેમની આંતરરાષ્ટ્રીય મુસાફરીની પેટર્ન અને વિદેશી સોંપણીઓને કારણે ટેક્સ રેસિડેન્સ નિયમોની સ્પષ્ટ સમજ હોવી આવશ્યક છે.દરેક કરવેરા વર્ષ દરમિયાન ભારતમાં વિતાવેલા દિવસોની સંખ્યાનું નજીકથી નિરીક્ષણ કરીને અને વાર્ષિક ધોરણે તેમના રહેણાંકની સ્થિતિનું પુનઃમૂલ્યાંકન કરીને વ્યક્તિઓ પાલન ન કરવાના જોખમને ટાળી શકે છે. મુસાફરીની પેટર્ન અને વ્યક્તિગત સંજોગોના આધારે રહેણાંકની સ્થિતિ બદલાઈ શકે છે. વિદેશમાં રોજગાર માટે ભારત છોડીને જતા હોય અથવા ભારતની મુલાકાત લેતા હોય અને વિદેશમાં લાંબા ગાળાની સોંપણી પછી પાછા ફરતા હોય તેવા ભારતીય નાગરિકોને લાગુ પડતી વિશિષ્ટ જોગવાઈઓ પર વિશેષ ધ્યાન આપવું જોઈએ.લાગુ કર સંધિની જોગવાઈઓ હેઠળ સંભવિત દ્વિ રહેઠાણના કિસ્સામાં વ્યક્તિઓએ અસરકારક રીતે ટાઈ બ્રેકર નિયમો લાગુ કરવા જોઈએ.ભારતનું રેસિડેન્સી માળખું હાજરીના ભૌતિક દિવસો પર આધારિત હોવાથી, સચોટ પ્રવાસ રેકોર્ડ જાળવીને સક્રિય અભિગમ અપનાવવાથી, લાગુ કાયદાકીય જોગવાઈઓને સમજીને અને સમયાંતરે વ્યક્તિના રહેણાંકની સ્થિતિની સમીક્ષા કરવાથી પાલન સુનિશ્ચિત કરવામાં અને કોઈપણ અણધાર્યા કરના પરિણામોને ટાળવામાં મદદ મળી શકે છે.(રવિ જૈન વાયલ્ટો પાર્ટનર્સમાં ટેક્સ પાર્ટનર છે. વિકાસ નારંગ, ડાયરેક્ટર, વાયલ્ટો પાર્ટનર્સ અને મેનેજર પવન દિગ્ગાએ પણ લેખમાં સહયોગ આપ્યો છે. મંતવ્યો વ્યક્તિગત છે)