")

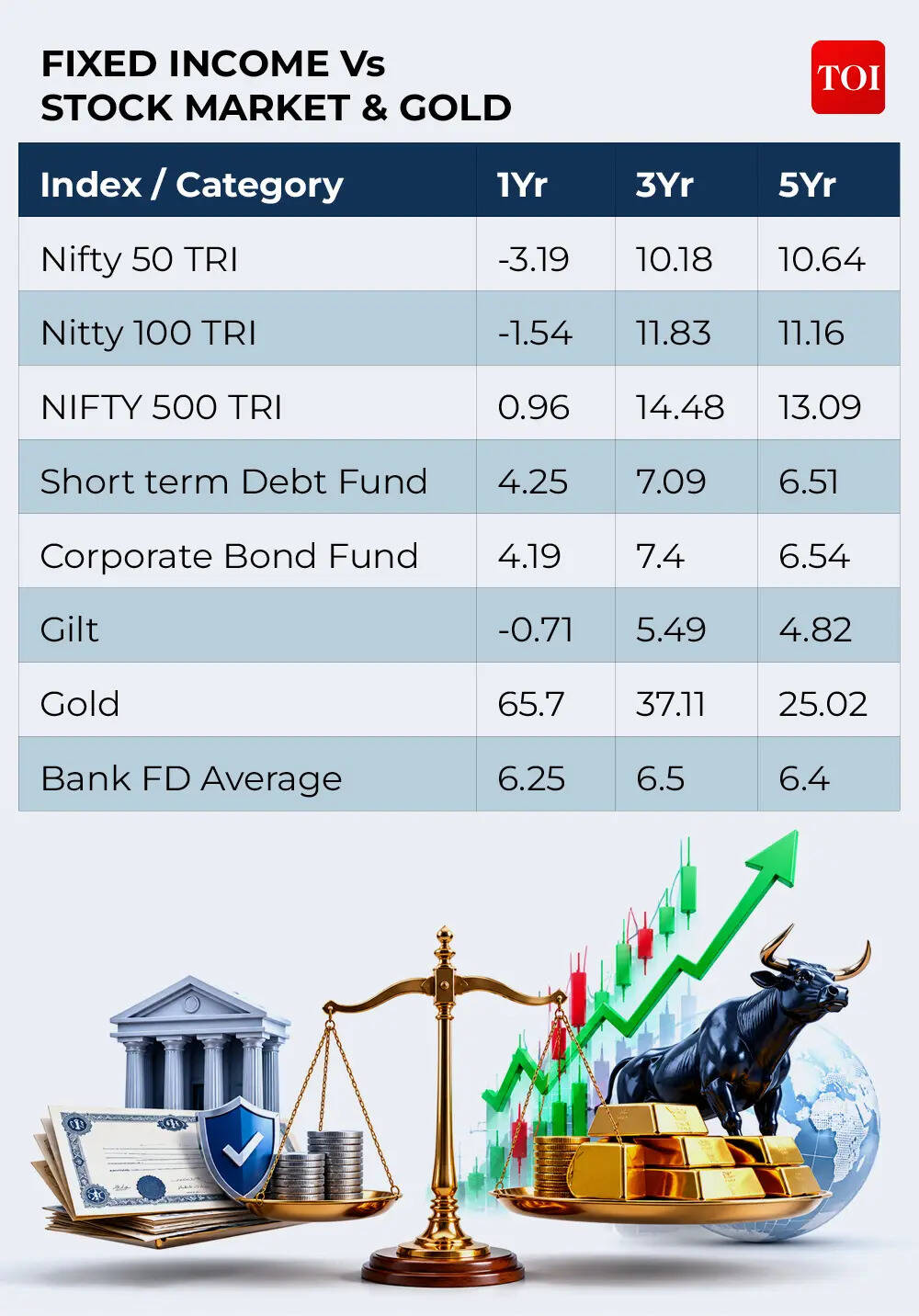

સેન્સેક્સ અને નિફ્ટી ઠંડા લાલમાં છે. રોકાણકારો માટે મનપસંદ સલામત સંપત્તિ સોનામાં ભારે વધઘટ જોવા મળી રહી છે. યુએસ-ઈરાન સંઘર્ષે ભારતીયોના રોકાણ પોર્ટફોલિયોને અસર કરી છે જેઓ હવે આશ્ચર્યચકિત થઈ ગયા છે: તેમના પૈસા ક્યાં સુરક્ષિત છે? કયો એસેટ વર્ગ ચાલુ અનિશ્ચિતતા સામે રક્ષણ આપશે અને આદર્શ પોર્ટફોલિયો વ્યૂહરચના શું છે.‘એફડી કરાવવાની’ વર્ષો જૂની શાણપણ કદાચ તમારો જવાબ હશે, પણ કેટલી હદે? ફિક્સ્ડ ડિપોઝિટ અને અન્ય ફિક્સ્ડ ઇન્કમ ઇન્સ્ટ્રુમેન્ટ્સ શાંત છે, પરંતુ તમારા પોર્ટફોલિયોમાં અસરકારક કવચ છે જે અન્ય એસેટ ક્લાસ કરતાં ઓછું વળતર આપી શકે છે, પરંતુ જ્યારે ઇક્વિટી ઘટે છે ત્યારે વોલેટિલિટીના સમયમાં સૌથી વધુ રક્ષણ તરીકે પણ કામ કરે છે.મોહિત ગેંગ, મનીફ્રન્ટના સહ-સ્થાપક અને સીઈઓ, તેમને અસ્થિર સમયમાં રોકાણકારો માટે સલામત બંદર તરીકે વર્ણવે છે. તે તેમને સલામતી, તરલતા અને પોર્ટફોલિયોમાં સ્થિર સ્થિર વળતર પ્રદાન કરવા માટે સર્વ-હવામાન ફાળવણી તરીકે જુએ છે.ફાઇનાન્શિયલ પ્લાનર રોહિત શાહ તમારા પોર્ટફોલિયો માટે નિશ્ચિત આવકની અસ્કયામતો કેટલી મહત્વપૂર્ણ છે તેના પર એક રસપ્રદ પરિપ્રેક્ષ્ય આપે છે: તેને કારના બ્રેકની જેમ વિચારો – તમે તેનો હંમેશા ઉપયોગ કરતા નથી, પરંતુ જ્યારે તમને તેની જરૂર હોય ત્યારે બીજું કંઈ કામ કરતું નથી. નિષ્ણાતો કહે છે તેમ: દરેક કટોકટી આપણને યાદ અપાવે છે કે બજારો લોભ અને ભય વચ્ચે લોલકની જેમ સ્વિંગ કરી શકે છે. નિશ્ચિત આવક તે તબક્કાઓમાં આરામ આપે છે અને સ્ટેબિલાઇઝર તરીકે કામ કરે છે. પરંતુ ઈતિહાસ એ પણ બતાવે છે કે જે રોકાણકારો લાંબા સમય સુધી નિશ્ચિત આવકમાં રહે છે તે સામાન્ય રીતે ફુગાવા-સમાયોજિત વળતરમાં પાછળ રહે છે.

નિશ્ચિત આવક: કોઈ એક-કદ-બંધ-બધું બંધબેસતું નથી

રોહિત શાહના જણાવ્યા અનુસાર, ઊંચા દરો અને કર મુક્તિને કારણે બેંક FD વરિષ્ઠ નાગરિકો માટે સારી રીતે કામ કરે છે. “સરકારી યોજનાઓ અને બોન્ડ્સ સલામતી અને અનુમાનિત વળતર મેળવવા માંગતા લોકો માટે યોગ્ય છે. ડેટ મ્યુચ્યુઅલ ફંડ્સ યોગ્ય સમયમર્યાદામાં બજાર સાથે જોડાયેલા વળતર અને કર કાર્યક્ષમતામાં મદદ કરે છે. ચૂંટણીઓએ સમય મર્યાદા, કર મર્યાદા અને જે લક્ષ્ય માટે નાણાં આપવામાં આવે છે તેનું પાલન કરવું જોઈએ, ”તેઓ TOIને કહે છે.

ડબલ્યુ બાય ગ્રોના રિસર્ચ હેડ નીરવ કરકેરા કહે છે કે રોકાણકારોએ નિશ્ચિત આવકને સજાતીય શ્રેણી તરીકે જોવી જોઈએ નહીં. વિવિધ ઉત્પાદનો વિવિધ સમસ્યાઓ હલ કરે છે.

- ટૂંકા ગાળામાં નિશ્ચિતતા, સરળતા અને મૂડી સુરક્ષા ઇચ્છતા રૂઢિચુસ્ત રોકાણકારો માટે ફિક્સ્ડ ડિપોઝિટ સુસંગત રહે છે. તેઓ કટોકટી ભંડોળ, નજીકના ગાળાના ધ્યેયો અને રોકાણકારો માટે સારી રીતે કાર્ય કરે છે જે કર કાર્યક્ષમતા પર અનુમાનિતતાને પ્રાધાન્ય આપે છે.

- જ્યારે ઉપજ વાજબી હોય અને ફુગાવો સ્થિર હોય ત્યારે સરકારી બોન્ડ અને ગિલ્ટ ફંડ આકર્ષક હોઈ શકે છે. કારસેરા કહે છે કે આ મધ્યમ ગાળાના રોકાણકારો માટે વધુ યોગ્ય છે જેઓ વચગાળાના માર્ક-ટુ-માર્કેટ વોલેટિલિટીને સહન કરી શકે છે.

- કોર્પોરેટ બોન્ડ ફંડ્સ પ્રમાણમાં સર્જનાત્મક લાગે છે જ્યાં પોર્ટફોલિયો ઉચ્ચ ગુણવત્તા ઇશ્યુઅર્સ પર કેન્દ્રિત હોય છે. એક્યુમ્યુલેશન યીલ્ડ સ્વસ્થ છે અને ભારતની કોર્પોરેટ બેલેન્સ શીટનું વાતાવરણ એકદમ મજબૂત છે. જોકે, નિષ્ણાતો કહે છે કે મહત્તમ ઉપજને બદલે ક્રેડિટ ગુણવત્તા પર ભાર મૂકવો જોઈએ.

- મની માર્કેટ ફંડ્સ અને ટૂંકા ગાળાના ફંડ એવા રોકાણકારો માટે યોગ્ય છે કે જેઓ બચત ખાતામાં નિષ્ક્રિય બેલેન્સ કરતાં તરલતા, મધ્યમ સ્થિરતા અને સંભવિત રીતે કર પછીના સારા પરિણામો ઇચ્છે છે.

- ઉચ્ચ કર કૌંસમાં રોકાણકારો માટે, આર્બિટ્રેજ ફંડ્સ વધુને વધુ સુસંગત બન્યા છે. તેઓ પ્રમાણમાં ઓછી વોલેટિલિટી ઓફર કરે છે અને ઇક્વિટી કરવેરાનો લાભ આપે છે, જ્યારે રોકાણની ક્ષિતિજ અને જોખમ પ્રોફાઇલ યોગ્ય હોય ત્યારે નાણાં ક્યાં પાર્ક કરવા તે માટે તેમને ઉપયોગી બનાવે છે.

- સાર્વભૌમ પીઠબળ, સ્થિર દરો અને પરિચિતતાને કારણે નાની બચત યોજનાઓ રૂઢિચુસ્ત પરિવારોને આકર્ષવાનું ચાલુ રાખે છે. તેઓ ખાસ કરીને નિવૃત્તિ-લક્ષી અથવા આવક-કેન્દ્રિત રોકાણકારો માટે ઉપયોગી છે.

કારસેરા કહે છે, “આજની વ્યાપક નિશ્ચિત આવક વ્યૂહરચના ગુણવત્તા સંચય, તરલતા જાળવવા અને સમયગાળાના જોખમને ઘટાડવા પર ધ્યાન કેન્દ્રિત કરે છે. રોકાણકારોએ આક્રમક લાંબા ગાળાના કૉલ્સ લેવાની જરૂર નથી સિવાય કે તેમની ક્ષિતિજ અને જોખમ સહનશીલતા તેને ન્યાયી ઠેરવે.”

નિશ્ચિત આવક: તમારે અવગણવું ન જોઈએ તે પરિબળો

નિષ્ણાતો સાથે વાત કર્યા પછી સામાન્ય થ્રેડ સ્પષ્ટ છે: સ્થિર આવક અસ્થિરતાના સમયમાં તમારું રક્ષણ કરી શકે છે, જ્યારે ફુગાવાને હરાવવાનો તેનો લાંબા ગાળાનો રેકોર્ડ નબળો છે. તેથી, નાણાકીય નિષ્ણાતો સંતુલિત પોર્ટફોલિયોની હિમાયત કરે છે.“જો તમે નિશ્ચિત આવક પર ખૂબ નિર્ભર છો, તો ખરીદશક્તિ શાંતિથી ઘટી શકે છે. જેમ સંતુલિત ભોજન માટે કાર્બોહાઇડ્રેટ્સ, પ્રોટીન, તંદુરસ્ત ચરબી, વિટામિન્સ, ખનિજો અને પાણીની જરૂર હોય છે, તેમ સંતુલિત પોર્ટફોલિયો માટે લક્ષ્યો અને જોખમની ભૂખને આધારે યોગ્ય મિશ્રણમાં ઇક્વિટી, નિશ્ચિત આવક અને અન્ય સંપત્તિની જરૂર છે,” રોહિત કહે છે.ડબલ્યુ બાય ગ્રોના રિસર્ચ હેડ નીરવ કરકેરા સમજાવે છે કે દરેક ફિક્સ્ડ ઇન્કમ એસેટમાં ક્રેડિટ રિસ્ક, લિક્વિડિટી રિસ્ક, સમયગાળો રિસ્ક, રિઇન્વેસ્ટમેન્ટ રિસ્ક અને ટેક્સ ઇમ્પ્લિકેશન્સનું અલગ સંયોજન હોય છે. ઉત્પાદન દ્વારા આપવામાં આવતી ઉપજ એ આમાંના એક અથવા વધુ જોખમો માટે આવશ્યક વળતર છે.ઉચ્ચ-ગુણવત્તાવાળી ટૂંકા ગાળાની પ્રોડક્ટ લાંબા ગાળાના ગિલ્ટ ફંડ અથવા નીચા રેટિંગવાળી કોર્પોરેટ બોન્ડ વ્યૂહરચનાથી ખૂબ જ અલગ રીતે વર્તે છે. ભૂતપૂર્વ સ્થિરતા અને પ્રવાહિતા માટે રચાયેલ છે. બાદમાં વધુ વળતરની સંભાવના પ્રદાન કરી શકે છે, પરંતુ જ્યારે વ્યાજ દરો બદલાય છે ત્યારે ભાવમાં તીવ્ર વધઘટ પણ જોઈ શકે છે.

તે કહે છે કે ફુગાવો એ બીજી મહત્વની મર્યાદા છે. મોટાભાગના નિશ્ચિત આવકના સાધનો આપમેળે ખરીદ શક્તિનું રક્ષણ કરતા નથી. જો ફુગાવો વધે અને વ્યાજ દર વધે, તો લાંબા ગાળાની નિશ્ચિત આવક ઉત્પાદનોના ભાવમાં ઘટાડો જોવા મળી શકે છે. આ મૂળભૂત બોન્ડ ગણિત છે. ઉચ્ચ ઉપજનો અર્થ સામાન્ય રીતે હાલના બોન્ડ્સ માટે નીચા ભાવ છે, ખાસ કરીને લાંબા સમય સુધી પરિપક્વતા પ્રોફાઇલવાળા બોન્ડ માટે.કરકેરા નિર્દેશ કરે છે કે કરવેરા પણ મહત્વ ધરાવે છે. ટેક્સ પહેલાના ધોરણે પ્રોડક્ટ આકર્ષક લાગી શકે છે પરંતુ ટેક્સ પછી ખૂબ નબળા પરિણામો આપે છે. તેથી રોકાણકારોએ ચોખ્ખા વળતર, જોખમ-સમાયોજિત અને સમય-ક્ષિતિજના આધારે નિશ્ચિત આવકનું મૂલ્યાંકન કરવું જોઈએ.ટૂંકમાં, નિશ્ચિત આવક પોર્ટફોલિયોને ભારે અસ્થિરતાથી બચાવી શકે છે, પરંતુ તે ફુગાવા, કરવેરા અથવા નબળી ઉત્પાદન પસંદગી સામે સાર્વત્રિક કવચ નથી, તે કહે છે.

તમારી પોર્ટફોલિયો વ્યૂહરચના શું હોવી જોઈએ?

ઇતિહાસ બતાવે છે કે બજારના તણાવના સમયગાળા દરમિયાન, ઉચ્ચ ગુણવત્તાની નિશ્ચિત આવક સામાન્ય રીતે તે ભૂમિકા ભજવે છે જે તે ભજવવા માટે રચાયેલ છે; તે આંચકાને શોષી લે છે, તરલતા જાળવી રાખે છે અને પોર્ટફોલિયોને સ્થિર આધાર આપે છે.નીરવ કરકેરા કહે છે, “2013ના ટેપર ટેન્ટ્રમ, 2018ના તેલના આંચકા અને 2022ની વૈશ્વિક ફુગાવા અને યુક્રેનની કટોકટી જેવા એપિસોડ દરમિયાન, ઇક્વિટીમાં નોંધપાત્ર અસ્થિરતા જોવા મળી હતી. તેનાથી વિપરીત, ગુણવત્તાયુક્ત નિશ્ચિત આવકના સાધનો સામાન્ય રીતે વધુ સારી સ્થિરતા અને વધુ અનુમાનિત પરિણામો પ્રદાન કરે છે, ખાસ કરીને રોકાણકારો કે જેઓ વધુ ધિરાણનું જોખમ ટાળે છે.”મુખ્ય પાઠ એ છે કે ગુણવત્તા મહત્વપૂર્ણ છે. સ્થિર આવક ત્યારે જ સુરક્ષિત છે જ્યારે અંતર્ગત પોર્ટફોલિયો શિસ્ત સાથે બનાવવામાં આવે. તેમણે વધુમાં જણાવ્યું હતું કે આંધળો પીછો ઉપજ સલામતી ફાળવણીને છુપાયેલા જોખમ ફાળવણીમાં ફેરવી શકે છે.

તેથી, વર્તમાન પરિસ્થિતિમાં, રોકાણકારોએ તેમના નાણાં બચાવવા માટે શું કરવું જોઈએ? રોહિત શાહના મતે, મુખ્ય વસ્તુ એ છે કે તમારી એસેટ એલોકેશન પર ફરીથી વિચાર કરો અને નવેસરથી વિચારશો નહીં. ઇક્વિટી, ડેટ અને ગોલ્ડ વેઇટિંગ્સ તમારી યોજનાથી ખૂબ દૂર થઈ ગયા છે કે કેમ તે તપાસો અને જ્યાં જરૂરી હોય ત્યાં પુનઃસંતુલન કરો. વ્યૂહાત્મક ફાળવણી માટે સામાન્ય રીતે સંપૂર્ણ ઓવરઓલની જરૂર હોતી નથી. તે કહે છે કે સલામત અસ્કયામતોમાં થોડો ડ્રાય પાઉડર રાખવાથી તમને એવા સમયે શાંતિથી કામ કરવામાં મદદ મળી શકે છે જ્યારે અન્ય લોકો બળજબરીથી વેચાણ કરે છે.કટોકટી અને યુદ્ધના સમયમાં નાણાં સુરક્ષિત સંપત્તિમાં જાય છે અને નિશ્ચિત આવક આકર્ષક બને છે. પરંતુ આ વખતે, કટોકટીના પરિણામે ફુગાવો વધી રહ્યો છે, જેના પરિણામે વિવિધ કાર્યકાળ અને ભૌગોલિક વિસ્તારોમાં ઉપજ વધી રહી છે. “હાલના રોકાણકારો માટે, આનો અર્થ કેટલાક માર્ક-ટુ-માર્કેટ ખોટ હોઈ શકે છે, પરંતુ નવા રોકાણકારો માટે ઉચ્ચ સ્તરે ઉપજને લોક કરવાનો આ યોગ્ય સમય હોઈ શકે છે. તેથી, નિશ્ચિત પાકતી મુદત અથવા ટાર્ગેટ મેચ્યોરિટી ઉત્પાદનોને એકવાર ઉપજમાં વધારો થાય ત્યારે ટેકો મળી શકે છે,” મોહિત ગેંગ સૂચવે છે.આખરે, તમારી સંપત્તિની ફાળવણી તમારી તરલતા પસંદગીઓ, સમયની ક્ષિતિજ અને જોખમ સહનશીલતાનું પરિબળ હોવું જોઈએ. નિષ્ણાતો મજબૂત ઓલ-સીઝન પોર્ટફોલિયો માટે તમામ અસ્કયામતોમાં ઇક્વિટી, નિશ્ચિત આવક અને કોમોડિટીઝ જેવી જોખમી સંપત્તિના યોગ્ય મિશ્રણની ભલામણ કરે છે. “લાંબા ગાળાની સંપત્તિ સર્જન માટે ઇક્વિટી મુખ્ય ફાળવણી રહેવી જોઈએ. નિશ્ચિત આવક ટૂંકાથી મધ્યમ ગાળાના ધ્યેયો માટે સ્થિરતા, પ્રવાહિતા અને દૃશ્યતા પ્રદાન કરે છે. સોનું પોર્ટફોલિયો ડાઇવર્સિફાયર તરીકે કામ કરવાનું ચાલુ રાખી શકે છે, પરંતુ રોકાણકારોએ સમજવું જોઈએ કે સોનું અસ્થિરતા-મુક્ત નથી. નીરવ કરકેરા કહે છે, “આ અમુક મેક્રો વાતાવરણમાં પોર્ટફોલિયોને સુરક્ષિત કરી શકે છે, પરંતુ તે ટૂંકા ગાળામાં બંને દિશામાં ઝડપથી આગળ વધી શકે છે,” નીરવ કરકેરા કહે છે.બોટમ લાઇન આ છે: નિશ્ચિત આવકના સાધનો સ્થિરતા પ્રદાન કરી શકે છે, ખાસ કરીને એવા સમયગાળા દરમિયાન જ્યારે શેરો અને ઇક્વિટી ઘટી રહ્યા હોય અને સોનું કે ચાંદી અસ્થિર રહે. પરંતુ નિષ્ણાતો કહે છે કે રોકાણકારોએ ગભરાટને કારણે તેમના પોર્ટફોલિયોમાં નાણાં ખસેડવાનું સંપૂર્ણપણે ટાળવું જોઈએ. ઇક્વિટીથી વિપરીત, જે લાંબા ગાળાની સંપત્તિ સર્જન માટે છે, નિશ્ચિત આવક ઉત્પાદનોને નિર્ધારિત સમયમર્યાદામાં અનુમાનિત વળતર, મૂડી સુરક્ષા, પ્રવાહિતા અને આવક સ્થિરતા પ્રદાન કરવા માટે ડિઝાઇન કરવામાં આવી છે. તેઓ તોફાની બજારના તબક્કા દરમિયાન એકંદર પોર્ટફોલિયોની અસ્થિરતાને ઘટાડવામાં પણ મદદ કરી શકે છે. જો કે, આદર્શ ફાળવણી ટૂંકા ગાળાની બજારની હિલચાલને બદલે રોકાણના ઉદ્દેશ્ય પર આધારિત હોવી જોઈએ. નીરવ કરકેરા સંક્ષિપ્તમાં કહે છે તેમ: નીચેની લીટી એ છે કે અસ્થિરતાએ રોકાણકારોને પ્રતિક્રિયાત્મક નિર્ણયો લેવા દબાણ ન કરવું જોઈએ. આનાથી તેમને શિસ્ત, સંપત્તિ ફાળવણી અને ઉત્પાદનની યોગ્યતા તરફ પાછા ધકેલવું જોઈએ.(અસ્વીકરણ: સ્ટોક માર્કેટ, અન્ય એસેટ ક્લાસ અથવા પર્સનલ ફાઇનાન્સ મેનેજમેન્ટ ટિપ્સ પર નિષ્ણાતો દ્વારા આપવામાં આવેલી ભલામણો અને મંતવ્યો તેમના પોતાના છે. આ અભિપ્રાયો ધ ટાઇમ્સ ઑફ ઇન્ડિયાના મંતવ્યોનું પ્રતિનિધિત્વ કરતા નથી.)