")

ફિચ રેટિંગ્સનું કહેવું છે કે 2026માં તેલની કિંમતો સરેરાશ $87 પ્રતિ બેરલની આસપાસ રહી શકે છે કારણ કે સ્ટ્રેટ ઓફ હોર્મુઝ ફરી ખુલવાથી આવતા મહિનાઓમાં વૈશ્વિક ક્રૂડ સપ્લાયમાં ઘટાડો થશે. ચાવીરૂપ દરિયાઈ માર્ગ બંધ થવાને કારણે ભાવમાં તીવ્ર વધારો થયો હોવા છતાં, સ્ટ્રેટ ઓફ હોર્મુઝ દ્વારા શિપિંગ ફરી શરૂ થયા પછી વૈશ્વિક તેલ બજાર સરપ્લસમાં પાછું આવવાની શક્યતા છે, અહેવાલમાં જણાવાયું છે.“જો હોર્મુઝ અગાઉ ફરી ખુલશે તો તેલના ભાવ નીચા રહેશે. હોર્મુઝના ફરી ખોલવાના સમયને લઈને અનિશ્ચિતતા રહે છે અને પરિણામે તેલના ભાવ અસ્થિર રહેશે,” ફિચ કહે છે.રેટિંગ એજન્સીએ જણાવ્યું હતું કે તેલ ઉત્પાદનમાં કાયમી ઘટાડાને બદલે લોજિસ્ટિક્સ સમસ્યાઓના કારણે અસ્થાયી પુરવઠા વિક્ષેપને કારણે વિક્ષેપ થયો હતો. ફિચ રેટિંગ્સે જણાવ્યું હતું કે, “આ વિક્ષેપ બજારની લાંબા ગાળાની દિશાને બદલશે નહીં, જે આ વર્ષના અંતમાં સરપ્લસમાં પાછા ફરવાની અપેક્ષા છે.”તેના બેઝ-કેસ દૃશ્ય હેઠળ, ફિચ જુલાઇના અંત સુધીમાં સ્ટ્રેટ ઓફ હોર્મુઝ ફરીથી ખોલવાની અપેક્ષા રાખે છે, જે લગભગ પાંચ મહિનાનો બંધ સમયગાળો સૂચવે છે. આ ધારણાના આધારે, એજન્સીએ 2026માં બ્રેન્ટ ક્રૂડની સરેરાશ કિંમત $87 પ્રતિ બેરલ રહેવાનો અંદાજ મૂક્યો છે.આ પણ વાંચો હોર્મુઝ કટોકટીનું પરિણામ: કેવી રીતે ભારતીય રિફાઇનર્સ આઉટપુટને મહત્તમ કરવા માટે નવા ક્રૂડ ઓઇલ મિશ્રણને સમાયોજિત કરી રહ્યાં છે

હોર્મુઝ સ્ટ્રેટ શા માટે મહત્વપૂર્ણ છે?

હોર્મુઝની સામુદ્રધુની વૈશ્વિક સ્તરે સૌથી મહત્વપૂર્ણ ઉર્જા પરિવહન માર્ગોમાંથી એક છે, જે વિશ્વભરમાં તેલની નિકાસમાં નોંધપાત્ર હિસ્સો ધરાવે છે.

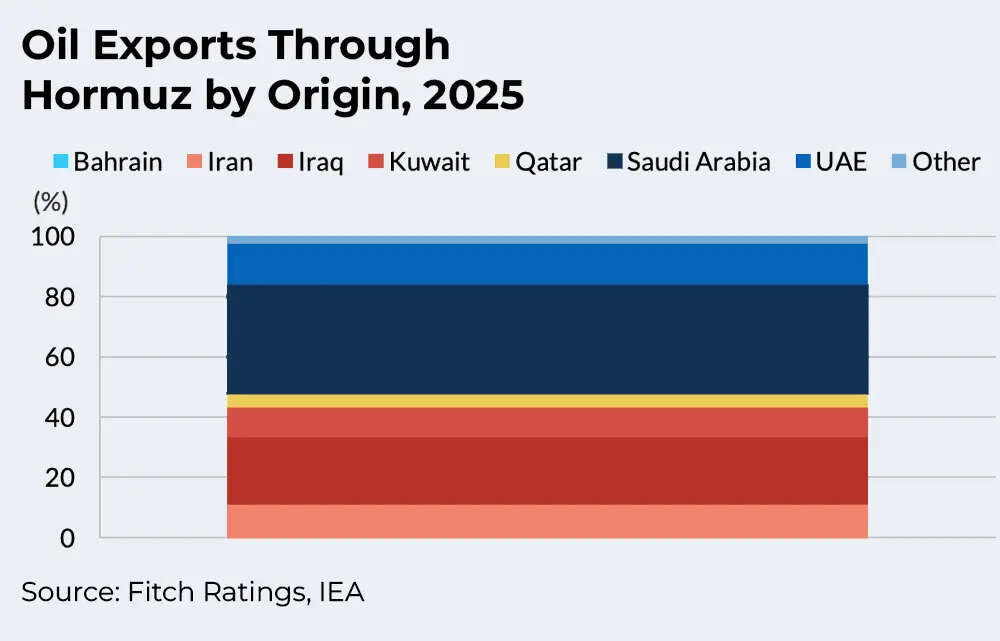

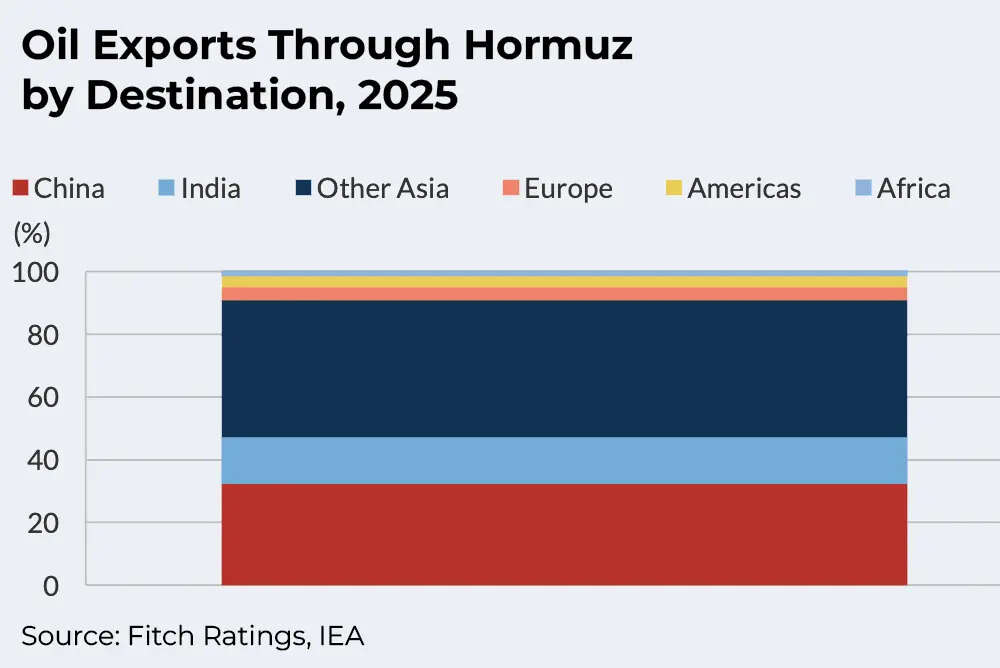

સ્ટ્રેટ દ્વારા ટ્રાફિકમાં કોઈપણ વિક્ષેપ વૈશ્વિક ઉર્જા બજારો અને વ્યાપક અર્થતંત્ર માટે મુખ્ય પરિણામો ધરાવે છે. સંઘર્ષ પહેલાં, હોર્મુઝની સામુદ્રધુની દ્વારા વહન કરવામાં આવતા તેલનો અડધો ભાગ સાઉદી અરેબિયા અને સંયુક્ત આરબ અમીરાતમાંથી આવતો હતો. બાકીનો જથ્થો ઈરાક, કુવૈત અને ઈરાન દ્વારા નિકાસ કરવામાં આવ્યો હતો. ચીન અને ભારત મળીને આ શિપમેન્ટની ડેસ્ટિનેશન ડિમાન્ડમાં લગભગ અડધો હિસ્સો ધરાવે છે.ફિચે જણાવ્યું હતું કે તેલના ભાવમાં તાજેતરનો ઉછાળો ઉત્પાદન ક્ષમતાના કાયમી નુકસાનને બદલે ટૂંકા ગાળાના લોજિસ્ટિક્સ વિક્ષેપને પ્રતિબિંબિત કરે છે અને સામાન્ય શિપિંગ કામગીરી ફરી શરૂ થયા પછી બ્રેન્ટ ક્રૂડમાં તીવ્ર ઘટાડો થવાની અપેક્ષા છે.એજન્સીનો અંદાજ છે કે સપ્ટેમ્બર સુધીમાં વૈશ્વિક તેલ બજારો વધુ પડતા સપ્લાયની સ્થિતિમાં પાછા આવશે. આ દૃષ્ટિકોણને પશ્ચિમ એશિયાના તેલ ઉત્પાદનમાં ઝડપી પુનઃપ્રાપ્તિ, બિન-ઓપેક ઉત્પાદકો તરફથી પુરવઠામાં મજબૂત વૃદ્ધિ અને OPEC દ્વારા પૂર્વ-સંઘર્ષના ઉત્પાદન સ્તરોથી આગળ વધી રહેલા ઉત્પાદનની સંભાવના દ્વારા સમર્થન મળે છે.

ઈન્ફ્રાસ્ટ્રક્ચરને કોઈ મોટું નુકસાન થયું નથી

અત્યાર સુધી ઓઈલ ઈન્ફ્રાસ્ટ્રક્ચરને કોઈ ખાસ નુકસાન થયું નથી. અહેવાલમાં કહેવામાં આવ્યું છે કે ભૂતકાળનો અનુભવ પણ દર્શાવે છે કે પુનઃસ્થાપન કાર્ય પ્રમાણમાં ઝડપથી પૂર્ણ થઈ શકે છે. તેની સુવિધાઓ પર 2019 ના હુમલા બાદ, સાઉદી અરામકો લગભગ બે અઠવાડિયામાં સમારકામ અને કામગીરી ફરી શરૂ કરવામાં સક્ષમ હતી.પ્રાદેશિક ઓઇલ ઇન્ફ્રાસ્ટ્રક્ચર પર અત્યાર સુધીની મર્યાદિત અસરને જોતાં, સમગ્ર મધ્ય પૂર્વમાં ઉત્પાદન ઝડપથી વધવાની અપેક્ષા છે. જ્યારે શિપિંગ ફરી શરૂ થાય છે, ત્યારે પહેલાથી જ ટેન્કરો અને તટવર્તી સંગ્રહ સુવિધાઓમાં તેલ પહેલા બજારમાં પહોંચે તેવી શક્યતા છે, ત્યારબાદ અગાઉનું ઘટેલું ઉત્પાદન ફરી શરૂ થશે.સંઘર્ષ પહેલા, સ્ટ્રેટ ઓફ હોર્મુઝ દ્વારા વહન કરાયેલ 91% ક્રૂડ તેલ એશિયામાંથી આવતું હતું, જેમાં ચીનને 32% અને ભારતને 15% પ્રાપ્ત થતું હતું. પરિણામે, એશિયન બજારોએ પેટ્રોકેમિકલ સેક્ટરના વિક્ષેપના પ્રતિભાવનો ભોગ લીધો છે.