મુંબઈ: બેન્કોએ સરકારને ફુગાવા અને બદલાતી જરૂરિયાતોને પ્રતિબિંબિત કરવા માટે મિલકતના મૂલ્ય અને કદની મર્યાદામાં સુધારો કરીને પોષણક્ષમ આવાસની વ્યાખ્યાની સમીક્ષા કરવા જણાવ્યું છે, કારણ કે ટિકિટના કદમાં વધારો અને વ્યાજ ખર્ચ હાલની મર્યાદાઓને ઓછી સુસંગત બનાવે છે.સ્ટેટ બેંક ઓફ ઈન્ડિયાના ચેરમેન સીએસ સેટીએ જણાવ્યું હતું કે, “અમે હાઉસિંગ ફાઇનાન્સમાં માર્કેટ લીડર છીએ અને અમારો હોમ લોન પોર્ટફોલિયો 13.7% વધ્યો છે. અમારી સરેરાશ ટિકિટનું કદ પણ વધ્યું છે. સસ્તું હાઉસિંગનું માળખું બદલવાની જરૂર છે. અમે સરકારને આ વાત કહી છે.”“સમય પસાર થવા સાથે, અમુક શ્રેણીઓ તેમની સુસંગતતા ગુમાવે છે. આજે, 10 વર્ષ પહેલાં પોસાય તેવી કિંમતની શ્રેણીમાં ઘર ખરીદવું શક્ય નથી. આદર્શરીતે, આ મર્યાદાઓ રિયલ એસ્ટેટની કિંમતો સાથે અનુક્રમિત હોવી જોઈએ,” કેકી મિસ્ત્રીએ, HDFC બેંકના ચેરમેન જણાવ્યું હતું. “તેવી જ રીતે, આવકવેરા કાયદાની કલમ 24(B) હોમ લોન પર ચૂકવવામાં આવેલા વ્યાજ પર રૂ. 2 લાખની કપાતની જોગવાઈ કરે છે. જ્યારે આ મર્યાદા 2014 માં સેટ કરવામાં આવી હતી, તે નોંધપાત્ર હતી; આજે, તે સરેરાશ વ્યાજ ખર્ચના માત્ર એક નાના ભાગને આવરી લે છે, ”તેમણે કહ્યું.

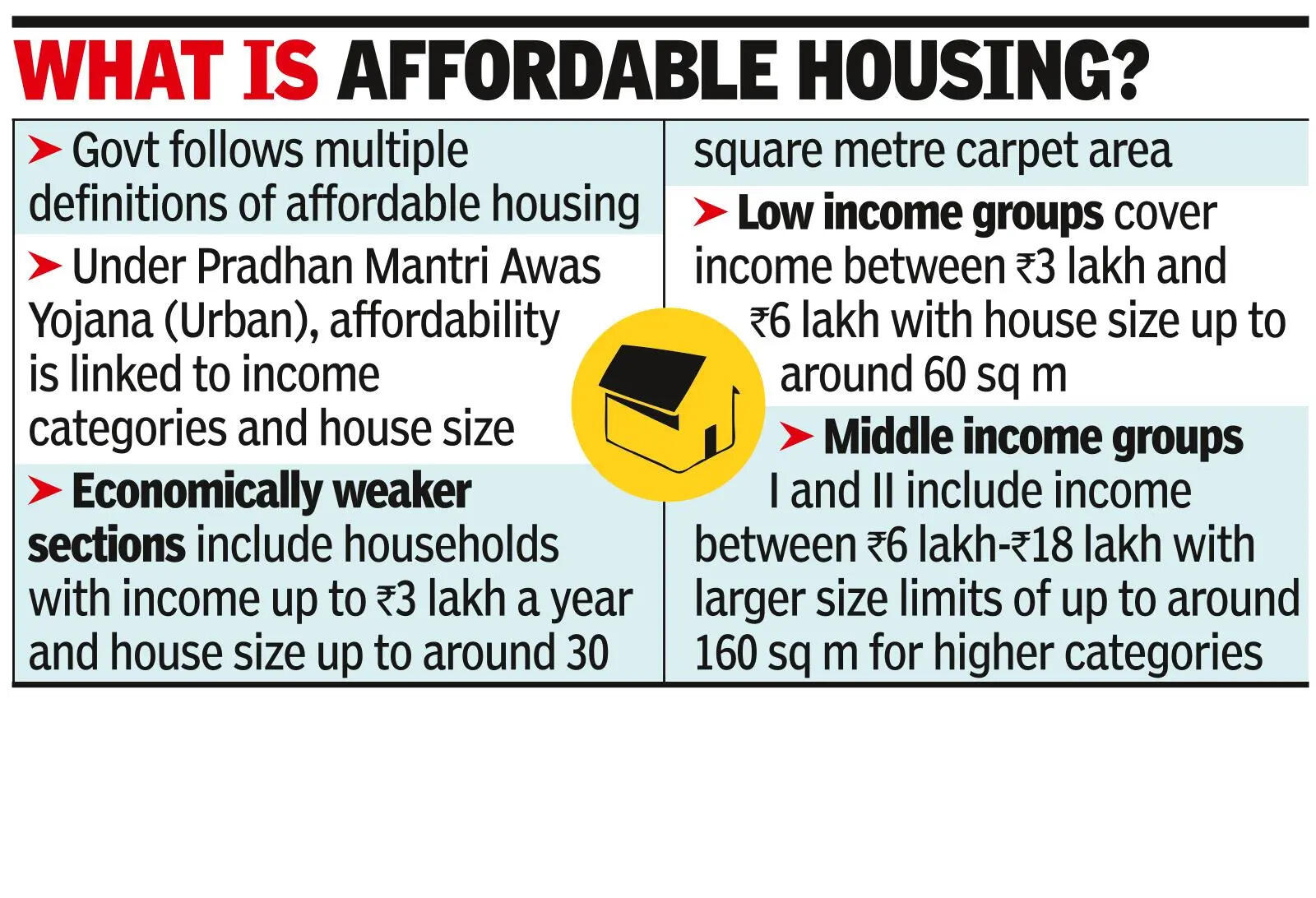

હાલમાં, સરકાર એફોર્ડેબલ હાઉસિંગની ઘણી વ્યાખ્યાઓનું પાલન કરે છે. પ્રધાનમંત્રી આવાસ યોજના (શહેરી) હેઠળ, પોષણક્ષમતા આવકની શ્રેણીઓ અને ઘરના કદ સાથે જોડાયેલી છે. આર્થિક રીતે નબળા વર્ગોમાં એવા પરિવારોનો સમાવેશ થાય છે કે જેમની વાર્ષિક આવક રૂ. 3 લાખ સુધી છે અને ઘરનું કદ લગભગ 30 ચોરસ મીટર કાર્પેટ એરિયા સુધી છે. નિમ્ન આવક જૂથ આશરે 60 ચોરસ મીટર સુધીના ઘરના કદ સાથે રૂ. 3 લાખથી રૂ. 6 લાખની આવકને આવરી લે છે. મધ્યમ આવક જૂથ I અને II માં રૂ. 6 લાખ અને રૂ. 18 લાખ વચ્ચેની આવકનો સમાવેશ થાય છે, જેમાં લગભગ 160 ચોરસ મીટર સુધીની ઉચ્ચ શ્રેણીઓ માટે મોટા કદની મર્યાદા છે.જાન્યુઆરી 2026 માં, કન્ફેડરેશન ઑફ રિયલ એસ્ટેટ ડેવલપર્સ એસોસિએશન ઑફ ઈન્ડિયા (CREDAI) એ પોસાય તેવા હાઉસિંગ પરિમાણોને અપડેટ કરવા માટે હાકલ કરી હતી. “હાલની વ્યાખ્યા, 2017 થી યથાવત, એકમોને મેટ્રોમાં 60 ચોરસ મીટર અને નોન-મેટ્રોપોલિટન શહેરોમાં 90 ચોરસ મીટર સુધી મર્યાદિત કરે છે, તેમજ રૂ. 45 લાખની કિંમતની ટોચમર્યાદા જે વધુ જમીન અને બાંધકામ ખર્ચ સાથે સુસંગત નથી,” એસોસિએશને જણાવ્યું હતું. ઉદ્યોગ મંડળે જણાવ્યું હતું કે PMAY, RBI, NHB અને RERA જેવી યોજનાઓમાં બહુવિધ વ્યાખ્યાઓ જટિલતા બનાવે છે.