")

દલાલ સ્ટ્રીટ પર લોહીલુહાણ, વિદેશી રોકાણકારોનું પલાયન, મોટા પાયે વેચાણ, લાખો કરોડની રોકાણકારોની સંપત્તિનો નાશ – આ તે હેડલાઇન્સ છે જે આ મહિને નાણાકીય સમાચાર પર પ્રભુત્વ ધરાવે છે. યુએસ-ઇઝરાયેલ-ઇરાન યુદ્ધે ભારતીય શેરબજારના સૂચકાંકો BSE સેન્સેક્સ અને નિફ્ટી 50 ને મોટો ફટકો આપ્યો છે, જે ડોનાલ્ડ ટ્રમ્પે ટેરિફની જાહેરાત કર્યા પછી છેલ્લા કેટલાક મહિનાઓથી પહેલેથી જ સંઘર્ષ કરી રહ્યા હતા.વૈશ્વિક સ્તરે ક્રૂડ ઓઈલના ભાવ ઘણા વર્ષોમાં જોવા મળ્યા ન હોવાના કારણે, વૈશ્વિક સ્તરે ફુગાવાની અસર અને જીડીપી વૃદ્ધિ પર તેની પરિણામી અસરએ રોકાણકારોને ધાર પર મૂક્યા છે અને તેમને ઈક્વિટી જેવી જોખમી અસ્કયામતોમાંથી ભાગી જવાની ફરજ પડી છે.વિદેશી સંસ્થાકીય રોકાણકારો (FII) દ્વારા વેચવાલી ખાસ કરીને ઉચ્ચારવામાં આવી છે. નાણાકીય વર્ષના છેલ્લા ટ્રેડિંગ દિવસે (30 માર્ચ) રૂપિયો 14 વર્ષમાં સૌથી ખરાબ નાણાકીય વર્ષ તરીકે વેપારમાં 95 પ્રતિ ડોલરના આંકને વટાવી ગયો હતો.નવા નાણાકીય વર્ષ 2026-27ની શરૂઆતમાં, BSE સેન્સેક્સ અને નિફ્ટી 50 માટે આઉટલૂક શું છે? વિદેશી રોકાણકારો ચોખ્ખા રોકાણકારો ક્યારે બનશે?

સેન્સેક્સ અને નિફ્ટી રાઉન્ડ-અપ – હકીકતો અને આંકડા: સ્પષ્ટ ચિત્ર

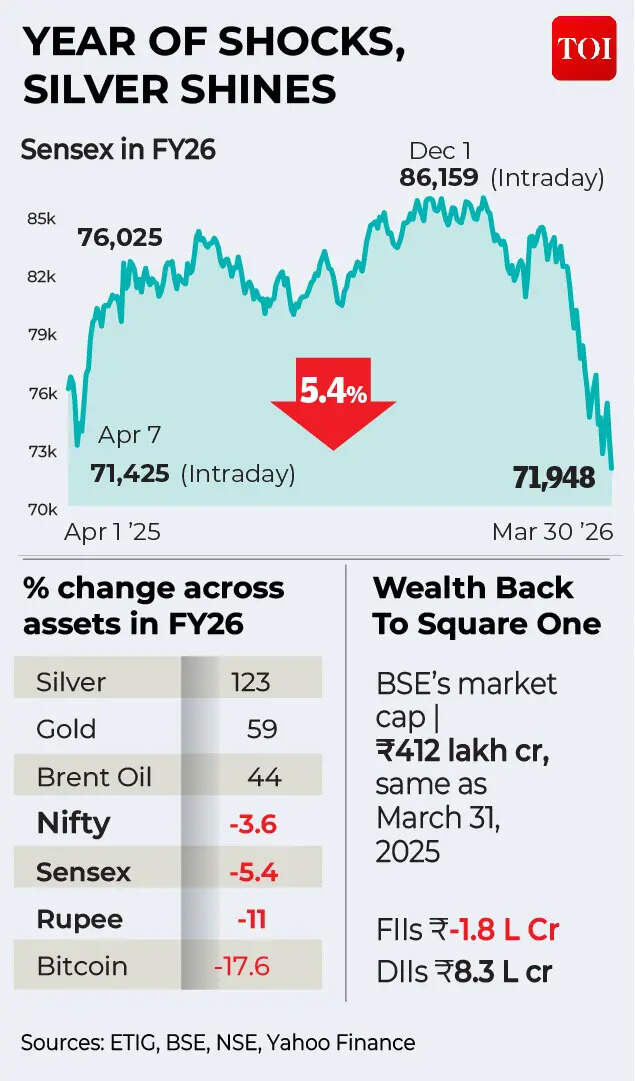

- 28 ફેબ્રુઆરી (શનિવાર) ના રોજ મધ્ય પૂર્વ સંઘર્ષની શરૂઆતથી, રોકાણકારોને 51.7 લાખ કરોડ રૂપિયાનું નુકસાન થયું છે! BSE-લિસ્ટેડ કંપનીઓનું માર્કેટ કેપિટલાઇઝેશન રૂ. 46,325,200.41 કરોડ (27 ફેબ્રુઆરીના રોજ બંધ)થી ઘટીને રૂ. 4,12,41,172.45 કરોડ (30 માર્ચે બંધ) થયું હતું. વર્તમાન માર્કેટ કેપ $4.3 ટ્રિલિયન છે.

- માત્ર એક મહિનાના ગાળામાં, BSE સેન્સેક્સ 9,300 પોઈન્ટ અથવા 11.48% થી વધુ નીચે છે! હકીકતમાં, સેન્સેક્સ તેના સર્વકાલીન ઉચ્ચ 86,159.02 થી લગભગ 16.5% નીચે છે.

- માર્ચમાં સ્થાનિક ઇક્વિટી બજારોમાંથી રૂ. 1 લાખ કરોડ (લગભગ 12 અબજ ડોલર)થી વધુની ખેંચ સાથે વિદેશી રોકાણકારોના આઉટફ્લો માટે તે ખરાબ મહિનો રહ્યો છે. ભારતીય શેરો માટે આ સૌથી ખરાબ માસિક આઉટલુક છે.

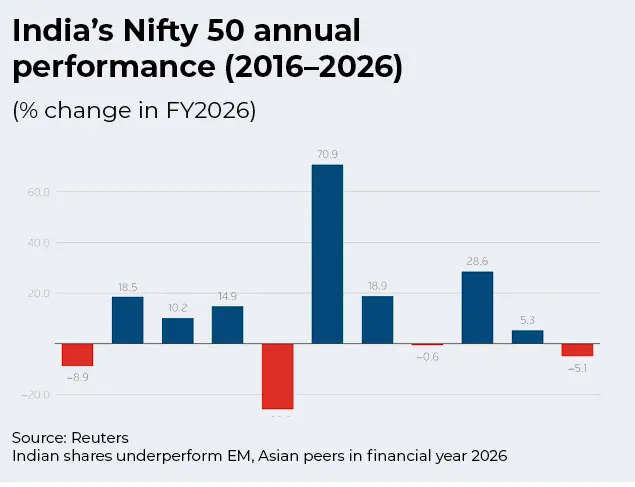

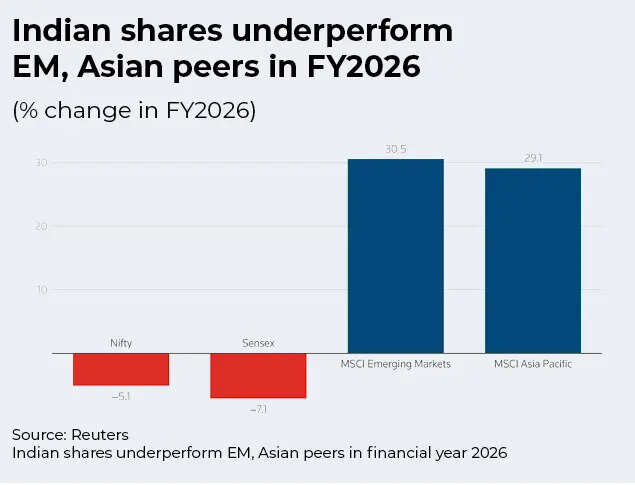

- નાણાકીય વર્ષ 2025-26માં, સેન્સેક્સ 7% ઘટ્યો હતો, જે મંદી સાથે સમાપ્ત થયો હતો અને તેજીનો ટ્રેન્ડ ક્યારે શરૂ થશે તેની કોઈ સ્પષ્ટ ક્ષિતિજ નથી. સમાન નાણાકીય વર્ષમાં નિફ્ટી50 5% ઘટ્યો છે.

- હકીકતમાં, છેલ્લા વર્ષમાં BSE-લિસ્ટેડ કંપનીઓના માર્કેટ કેપમાં કોઈ ફેરફાર થયો નથી. TOI વિશ્લેષણ મુજબ, BSE ની રૂ. 412 લાખ કરોડની માર્કેટ મૂડી બરાબર એ જ છે જે 31 માર્ચ, 2025 ના રોજ હતી!

- આટલું જ નહીં, માર્ચ 2026નું બંધ માર્ચ 2024ના બંધ કરતાં પણ ઓછું છે! 28 માર્ચ, 2024ના રોજ સેન્સેક્સ 73,651.35 પર બંધ થયો હતો. હાલમાં, સેન્સેક્સ 71,947.55 પર છે, જે બે વર્ષ પહેલાની સરખામણીમાં 1,700 પોઈન્ટ્સ નીચે છે!

- નાણાકીય વર્ષ 26 માં, વિદેશી ફંડોએ વિક્રમ ગતિએ ભારતીય શેરોમાંથી નાણાં ખેંચ્યા હતા. કુલ નેટ આઉટફ્લો રૂ. 1.8 લાખ કરોડ છે, જે સૌથી મોટો વાર્ષિક આઉટફ્લો છે.

- સ્થાનિક ખેલાડીઓ શેરબજારમાં સતત ઘટાડો કરી રહ્યા છે. સ્થાનિક સંસ્થાકીય રોકાણકારોએ FY26માં આશરે રૂ. 8.3 લાખ કરોડના શેર ખરીદ્યા હતા.

વિશ્લેષકો માને છે કે માર્ચમાં શેરબજારોમાં જોવા મળેલ જોખમ-બંધ વલણ 2020 માં કોવિડ રોગચાળા પછીના સૌથી ખરાબમાંનું એક છે.

વિદેશી સંસ્થાકીય રોકાણકારો ભારતમાંથી કેમ ભાગી રહ્યા છે?

નિષ્ણાતો કહે છે કે વર્તમાન વેચવાલી પાછળ પરિબળોનું મિશ્રણ છે: વિકસિત બજારોમાં આકર્ષક મૂલ્યાંકન, રૂપિયાનું અવમૂલ્યન, તાજેતરના યુએસ-ઈરાન યુદ્ધ જેણે વૈશ્વિક ક્રૂડના ભાવમાં વધારો કર્યો છે.પવિત્રો મુખર્જી, એસોસિયેટ વાઈસ પ્રેસિડેન્ટ – ટેકનિકલ રિસર્ચ, બજાજ બ્રોકિંગ આ મહિનાના હિજરત માટે બાહ્ય પરિબળોને જવાબદાર માને છે.“FPI આઉટફ્લોની વર્તમાન લહેર મુખ્યત્વે પશ્ચિમ એશિયામાં વધતા ભૌગોલિક રાજકીય તણાવ દ્વારા પ્રેરિત છે, જેણે વૈશ્વિક “જોખમ-ઓફ” સેન્ટિમેન્ટને જન્મ આપ્યો છે. ભારતીય રૂપિયો ₹95/USDને પાર કરીને અને ક્રૂડ ઓઇલના ભાવમાં તીવ્ર વધારો, ફુગાવાની ચિંતામાં વધારો અને ચાલુ ખાતાની ખાધને વિસ્તૃત કરવા સહિત, મેક્રો ઇકોનોમિક દબાણો દ્વારા આ વધુ વકરી છે, ”તેમણે TOI ને જણાવ્યું.

તેઓ માને છે કે, “આ પરિબળો મોટે ભાગે બાહ્ય અને ચક્રીય પ્રકૃતિના હોય છે, જે સ્થાનિક માળખાકીય નબળાઈઓને બદલે વૈશ્વિક અનિશ્ચિતતા અને જોખમ ટાળવા સાથે જોડાયેલા હોય છે.”તન્વી કંચન, એસોસિયેટ ડિરેક્ટર, આનંદ રાઠી શેર એન્ડ સ્ટોક બ્રોકર્સ લિમિટેડ, નિર્દેશ કરે છે કે બ્રેન્ટ ક્રૂડના ભાવ $100થી ઉપર વધવાથી ક્લાસિક રિસ્ક-ઓફ ચાલમાં વધારો થયો છે. ડોલર સામે રૂપિયો ₹92-95 ની નજીક જઈને, યુએસ બોન્ડની ઉપજમાં વધારો અને Q4 કમાણીનો મિશ્રિત દૃષ્ટિકોણને કારણે આ પ્રેરિત છે.તેણી TOI ને કહે છે કે વધતી જતી યુએસ બોન્ડ યીલ્ડ અને ઘટતી વૈશ્વિક પ્રવાહિતાએ વિકસિત બજારની નિશ્ચિત આવકના સંબંધિત આકર્ષણમાં સુધારો કર્યો છે, જેના કારણે ભારત સહિત ઉભરતા બજારોથી દૂર સ્થાનાંતરિત થયું છે.તે એમ પણ વિચારે છે કે આમાંના મોટાભાગના ડ્રાઈવરો ચક્રીય છે, માળખાકીય નથી – મધ્ય પૂર્વ સંઘર્ષ, ક્રૂડ ઓઈલની તેજી અને ડોલરની મજબૂતાઈ એ બાહ્ય આંચકા છે. “ભારતના સ્થાનિક ફંડામેન્ટલ્સ, 7%+ GDP વૃદ્ધિ, રાજકોષીય એકત્રીકરણ અને મજબૂત DII ઇકોસિસ્ટમ અકબંધ છે. માળખાકીય રીતે વિકસિત એક પરિબળ એ AI વિક્ષેપ વચ્ચે IT આવકનું FPI પુનઃમૂલ્યાંકન છે, જેને પૂર્ણ થવામાં 12-18 મહિનાનો સમય લાગશે,” તેણી કહે છે.જે રોકાણકારોને ડરાવે છે તે મધ્ય પૂર્વની સતત કટોકટીથી સંભવિત આર્થિક પતન છે.“લગભગ 70-80% વેચાણ બાહ્ય રીતે પશ્ચિમ એશિયાના યુદ્ધને પગલે વૈશ્વિક ઇક્વિટી બજારોમાં નબળાઈ, રૂપિયામાં સતત ઘટાડો, ગલ્ફ રેમિટન્સમાં ઘટાડાની આશંકા અને ભારતના વિકાસ અને કોર્પોરેટ અર્નિંગ પર ઊંચા ક્રૂડ ઓઇલની અસરને કારણે થાય છે, જે સતત FPI વેચાણમાં ફાળો આપે છે. FPIs તાઈવાન અને દક્ષિણ કોરિયા જેવા અન્ય ઊભરતાં બજારોમાં પણ વેચાણકર્તા હતા, જે પુષ્ટિ કરે છે કે આ વૈશ્વિક જોખમ-બંધ પગલું છે અને ભારત-વિશિષ્ટ અસ્વીકાર નથી,” તન્વી કંચન કહે છે.

વધુમાં, સ્થાનિક રીતે, ભારતીય વેલ્યુએશન ઘણા ઊભરતાં બજારના સાથીઓની સરખામણીમાં પ્રમાણમાં ઊંચું રહે છે, જે હજુ પણ પસંદગીના પ્રોફિટ-બુકિંગ અને પુનઃસ્થાપનને પ્રેરિત કરી શકે છે, પરંતુ આ એક ગૌણ પરિબળ છે, પ્રાથમિક ડ્રાઇવર નથી, તેણી ઉમેરે છે.માળખાકીય શક્તિનું એક સૂચક એ સતત વિશ્વાસ છે જે સ્થાનિક રોકાણકારો દર્શાવે છે. “જ્યારે સ્થાનિક સંસ્થાકીય રોકાણકારોએ ₹1.28 લાખ કરોડની વિક્રમી ખરીદી સાથે મજબૂત ભાગીદારી દર્શાવી છે, ત્યારે તેમના સમર્થને FPI વેચાણના સ્કેલને આંશિક રીતે સરભર કર્યું છે, જે દર્શાવે છે કે વર્તમાન તબક્કામાં વૈશ્વિક વૃદ્ધિનો પ્રભાવ પ્રબળ છે,” પવિત્રો મુખર્જી કહે છે.તન્વી કંચન માટે, આશાનું કિરણ DII છે, જેમનો માસિક SIP રૂ. 30,000 કરોડનો પ્રવાહ અને લગભગ $6 બિલિયનની ડિપ્લોયેબલ મ્યુચ્યુઅલ ફંડ રોકડ મજબૂત આધાર પૂરો પાડે છે, જે અવ્યવસ્થિત બજારના પતનને અટકાવે છે.

આગળનો રસ્તો શું છે?

નિષ્ણાતો માને છે કે નાણાકીય વર્ષ 2026-27ના પ્રથમ અર્ધવાર્ષિક ગાળા સુધી FIIનું વેચાણ ચાલુ રહી શકે છે, સ્પષ્ટ વલણમાં ફેરફાર માત્ર બીજા અર્ધવાર્ષિક ગાળામાં જ દેખાઈ શકે છે. જો કે, બજાર વિશ્લેષકો ભારતની આર્થિક વૃદ્ધિની વાર્તાની મૂળભૂત શક્તિમાં વિશ્વાસ રાખે છે અને માને છે કે બજાર માળખાકીય રીતે મજબૂત રહે છે, તાત્કાલિક યુદ્ધ શાંત થતાં અને ક્રૂડ ઓઇલના ભાવ $100 ની નીચે આવતાં, આશાવાદના સંભવિત સંકેતો બહાર આવી શકે છે.“FII પ્રવાહ મુખ્યત્વે H2FY27 તરફ નમવાની અપેક્ષા છે કારણ કે H1 ની કમાણી યુદ્ધના દૃશ્ય દ્વારા પ્રભાવિત થશે. જોવા માટેના મુખ્ય અપસાઇડ સંકેતો એ છે કે ક્રૂડ ઓઇલ સતત $90/બેરલથી નીચે ગગડશે; રૂપિયો ₹91-92 ની નીચે સ્થિર થશે; પશ્ચિમ એશિયામાં યુદ્ધવિરામ અથવા ડિ-એસ્કેલેશન; Q4Y2 ની કમાણી અને Q47 વૃદ્ધિની પુષ્ટિ; યુએસ ફેડરલ રિઝર્વ દ્વારા રેટ કટની પુનઃ શરૂઆત,” તન્વી કંચન કહે છે.

વિદેશી વેચાણનું ચાલુ રાખવાનું વૈશ્વિક જોખમ-ઓફ સેન્ટિમેન્ટ અને ભૌગોલિક રાજકીય અનિશ્ચિતતા સાથે ગાઢ રીતે જોડાયેલું છે. જ્યાં સુધી આ સ્થિતિઓ એલિવેટેડ રહેશે ત્યાં સુધી FPI આઉટફ્લો ચાલુ રહેવાની શક્યતા છે.પવિત્રો મુખર્જી કહે છે કે ભૌગોલિક રાજકીય તણાવ, સ્થિર ક્રૂડ ઓઇલના ભાવ અને ચલણની સ્થિરતામાં સુધારો એ રિવર્સલનો સંકેત આપશે, જે સામૂહિક રીતે રોકાણકારોનો વિશ્વાસ પુનઃસ્થાપિત કરવામાં મદદ કરશે.તો એફઆઈઆઈ ક્યારે ડી-સ્ટ્રીટ પર પાછા આવશે? તન્વી કંચનના મતે, આગળ વધવા માટેની મુખ્ય શરતો છે:

- રૂપિયાનું સ્થિરીકરણ;

- Q4 કમાણી વિતરણ FY27 EPS વૃદ્ધિની પુષ્ટિ કરે છે;

- યુએસ ફેડ રેટ કટ ફરી શરૂ કરી રહ્યું છે, જે વૈશ્વિક પ્રવાહિતાને સરળ બનાવશે અને ભારત જેવા ઊભરતાં બજારોની સંબંધિત આકર્ષણમાં સુધારો કરશે; અને નિયમનકારી પગલાં,

- IFSC-આધારિત FPIs માટે RBI અને SEBIના વિસ્તૃત સહભાગિતા માળખા દ્વારા અમુક FPI મર્યાદાઓને હળવી કરવી એ યોગ્ય દિશામાં પગલાં છે.

- જો ઔપચારિક યુએસ-ભારત વેપાર સોદો પૂર્ણ થાય, તો તે FY27માં FPIs માટે સૌથી મોટો રિ-રેટિંગ ઉત્પ્રેરક હશે.

તેણી સૂચવે છે કે બાહ્ય સરળતા અને સ્થાનિક નીતિ પગલાંના સંયોજનની જરૂર છે. આનંદ રાઠી શેર અને સ્ટોક બ્રોકર્સ એક્સપર્ટ કહે છે, “બાહ્ય બાજુએ, અમે ક્રૂડમાં ઠંડક, યુએસમાં યીલ્ડમાં ઘટાડો અને પશ્ચિમ એશિયામાં તણાવમાં ઘટાડો જોઈ રહ્યા છીએ. સ્થાનિક રીતે, ફેબ્રુઆરી 2026 એ દર્શાવ્યું હતું કે વચગાળાના ભારત-યુએસ વેપાર માળખાના સંયોજનથી ટેરિફ અનિશ્ચિતતામાં ઘટાડો થાય છે. તે જ મહિનામાં રૂ. 22,615 કરોડ પાછા ફર્યા બાદ ટાર્ગેટ અને વેલ્યુએશન હળવા થયા છે.”(અસ્વીકરણ: સ્ટોક માર્કેટ, અન્ય એસેટ ક્લાસ અથવા પર્સનલ ફાઇનાન્સ મેનેજમેન્ટ પર નિષ્ણાતો દ્વારા આપવામાં આવેલી ભલામણો અને મંતવ્યો તેમના પોતાના છે. આ અભિપ્રાયો ધ ટાઇમ્સ ઑફ ઇન્ડિયાના મંતવ્યો રજૂ કરતા નથી)