સમજાવ્યું: શા માટે ઘણા ઓછા -નવા ભારતીય ઘરો હજી પણ મનીલેન્ડર્સ પર વિશ્વાસ કરે છે

નાણાકીય પહોંચમાં વધારો થવા છતાં, લાખો ભારતીય પરિવારો હજી પણ અનૌપચારિક લોન પર આધાર રાખે છે. Formal પચારિક ક્રેડિટમાં અંતરાલો માટે, ખાસ કરીને ઓછી આવક અને સ્વ-આયોજિત orrow ણ લેનારાઓ, મની-લેન્ડરને સુસંગત અને ઘણીવાર અનિવાર્ય રાખે છે.

ટૂંકમાં

- ઘણા ઓછા -ઓછા ભારતીય ઘરો માટે formal પચારિક શાખ અપ્રાપ્ય છે

- અનૌપચારિક લોન વચ્ચેની exacely પચારિક ધિરાણની આવક 2.6 વખતથી વધુ છે

- કોવિડ -19 રોગચાળો અનૌપચારિક કાર્યમાં વધારો થયો, credit પચારિક ક્રેડિટ એક્સેસમાં ઘટાડો થયો

છેલ્લા દાયકામાં ભારતના નાણાકીય સમાવેશની વાર્તા ઘણી રીતે આગળ વધી છે. વધુ લોકો પાસે બેંક ખાતા હોય છે, ડિજિટલ ચુકવણી એ દૈનિક જીવનનો ભાગ હોય છે, અને ફિન્ટેકે નાણાકીય સેવાઓનો ઉપયોગ કરવાનું સરળ બનાવ્યું છે. પરંતુ ઘણા નીચા અને મધ્યમ આવકવાળા મકાનો માટે, ખાસ કરીને દર વર્ષે 5 લાખ રૂપિયાથી ઓછી કમાણી, પૈસા ઉધાર લેવાનું એક પડકાર છે. જ્યારે રોકડ ઓછી ચાલે છે, ત્યારે તેઓ હજી પણ સ્થાનિક નાણાંકીય, નજીકના દુકાનદારો અથવા મિત્રો અને પરિવાર તરફ વળે છે.

Bank પચારિક બેંકિંગ તેના પડોશમાં પહોંચી શકે છે, પરંતુ તેમાં formal પચારિક શાખ નથી. સીએમઆઈ કન્ઝ્યુમર પિરામિડ ડોમેસ્ટિક સર્વે પર આધારિત પિરામલ એન્ટરપ્રાઇઝનો નવો અહેવાલ આ તફાવતને ધ્યાનમાં લે છે. પિરામલ એન્ટરપ્રાઇઝના મુખ્ય અર્થશાસ્ત્રી ડેબોપમ ચૌધુરી દ્વારા લખાયેલ અહેવાલ સૂચવે છે કે બેંકિંગ સિસ્ટમ સુધી પહોંચવું વધ્યું છે, ક્રેડિટની પહોંચ અસમાન છે અને ઘણા લોકોની .ક્સેસની બહાર છે.

ઓછી આવકવાળા મકાનોમાં, અનૌપચારિક લોન હજી પણ formal પચારિક લોકો કરતા વધુ સામાન્ય છે. 2021 માં, આ પરિવારોએ બેંકો અથવા એનબીએફસી કરતા અનૌપચારિક સ્ત્રોતો કરતા 2.6 ગણો વધુ ઉધાર લીધો. સરખામણી માટે, આ ગુણોત્તર બ્રાઝિલમાં 0.6 અને અમેરિકામાં માત્ર 0.27 છે.

વૃદ્ધિ પર અનૌપચારિક શાખ

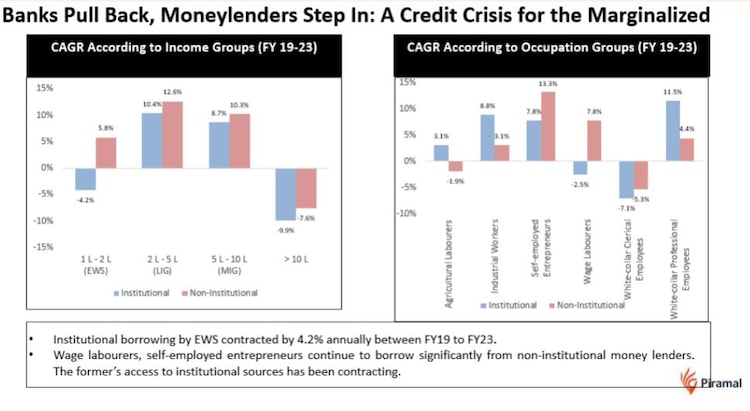

આવક સીડી હેઠળના લોકો માટે વસ્તુઓ વધુ ચિંતાજનક લાગે છે. એક વર્ષમાં, 2 લાખથી ઓછી આવક ધરાવતા પરિવારોએ નાણાકીય વર્ષ 19 અને નાણાકીય વર્ષ 23 ની વચ્ચે 4% કરતા વધારે formal પચારિક ધિરાણમાં ઘટાડો જોયો હતો. સમાન જૂથમાં અનૌપચારિક ક્રેડિટ દર વર્ષે લગભગ 6% વધી છે.

2-10 લાખ રેન્જમાં પણ, વધુ પરિવારો બંને formal પચારિક અને અનૌપચારિક શાખ તરફ વળી રહ્યા છે. બીજા શબ્દોમાં કહીએ તો, બેંકો પૈસાની બદલી નથી; તેઓ માત્ર બીજો વિકલ્પ છે, ઘણીવાર પહેલાં નહીં.

અનૌપચારિક ક્રેડિટ સિસ્ટમનો આ સતત પુલ શું સમજાવે છે?

એક મોટું કારણ એ છે કે ઘણા orrow ણ લેનારાઓ ફક્ત બેંક બ boxes ક્સમાં ફિટ નથી. તેમની પાસે સ્થિર નોકરીઓ, ચુકવણી અથવા મજબૂત ક્રેડિટ ઇતિહાસ નથી.

જ્યારે રોગચાળો ફટકો પડે છે, ત્યારે વિપરીત સ્થળાંતરથી કૃષિ અને અનૌપચારિક કાર્યમાં લોકોની સંખ્યામાં વધારો થયો છે – આવી નોકરીઓ કે જે બેંકો જોખમી છે. આ કામદારોને ક્રેડિટની જરૂર હતી, પરંતુ બેંકો પાછા ફર્યા. અનૌપચારિક ધીરનાર અંદર ગયા, જેમ કે તેઓ હંમેશા કરે છે.

સમસ્યા એ છે કે અનૌપચારિક રીતે ઉધાર ઘણી વાર ep ભો ખર્ચ સાથે આવે છે. વ્યાજ દર વધારે છે, કોઈ સ્પષ્ટ નિયમો નથી, અને જો વસ્તુઓ ખોટી પડે છે, તો ત્યાં થોડી સુરક્ષા છે. તે debt ણ ચક્રમાં પરિવારોને ફસાવી શકે છે જે છટકી જવું મુશ્કેલ છે.

ભૂગોળ પણ ભૂમિકા ભજવે છે. કેરળ, તમિળનાડુ અને કર્ણાટક જેવા દક્ષિણ રાજ્યોમાં formal પચારિક ધિરાણનું ઉચ્ચ સ્તર છે, આંશિક રીતે સોનાની લોન અને વિશાળ ફિન્ટેક ઉપયોગની લોકપ્રિયતાને કારણે. પરંતુ બિહાર, ઝારખંડ અને પશ્ચિમ બંગાળ જેવા રાજ્યોમાં, બધા ઘરોમાંથી અડધાથી વધુ હજી પણ અનૌપચારિક સ્ત્રોતો પર આધારિત છે. પરંપરાગત રીતે વધુ સ્થિર ક્રેડિટ પ્રોફાઇલ ધરાવતા પંજાબ પણ હવે અનૌપચારિક લોન તરફના પરિવર્તન તરફ ધ્યાન આપી રહ્યા છે.

વ્યવસાય પણ મહત્વનો છે. દૈનિક વેતન કામદારો સૌથી વધુ બાકાત છે. આ જૂથના 55% થી વધુ પરિવારો અનૌપચારિક લોન પર આધાર રાખે છે, કેમ કે બેંકો તેમને ખૂબ જોખમી જુએ છે. ઘણા સ્વ રોજગારીવાળા લોકો, ખાસ કરીને નાના વ્યવસાયો માટે પણ આવું જ છે. બેંકો ઘણીવાર તેમને ઉધાર આપવામાં અચકાવું. પરિણામે, આમાંના વધુ પરિવારો બિન-સંસ્થાકીય શાખ પર આધારિત છે.

બીજી બાજુ, પગારદાર વ્યાવસાયિકો અને industrial દ્યોગિક કામદારોએ formal પચારિક લોનની વધુ સારી access ક્સેસ જોઇ છે, ખાસ કરીને ડિજિટલ ધિરાણ પ્લેટફોર્મના ઉદય સાથે. આ orrow ણ લેનારાઓમાં સામાન્ય રીતે વધુ કાગળ, વધુ સારી ક્રેડિટ સ્કોર અને વધુ આગાહીની આવક હોય છે. આ તેમને વધુ બેંકેબલ બનાવે છે.

અહેવાલમાં ઉમેરવામાં આવેલા એનબીએફસી અને માઇક્રોફાઇનાન્સ સંસ્થાઓ ખાસ કરીને નાના શહેરો અને ગ્રામીણ વિસ્તારોમાં કેટલાક ગાબડા ભરી રહી છે. પરંતુ તેમની વૃદ્ધિની મર્યાદાઓ છે. તેઓને money ંચા પૈસાના ખર્ચ, કડક નિયમો અને નીચા ઓરડાઓનો સામનો કરવો પડે છે.

ડેબોપમ ચૌધુરીએ અહેવાલમાં નોંધ્યું છે કે, “ભારતની નાણાકીય સમાવેશ વાર્તાએ પ્રવેશમાં પ્રભાવશાળી લાભ આપ્યો છે, પરંતુ આગળના અધ્યાયમાં, ખાસ કરીને સમયસર, સસ્તી અને યોગ્ય ક્રેડિટ, ઉપયોગ પર ધ્યાન કેન્દ્રિત કરવું જોઈએ. લાખો અનૌપચારિક કામદારો, નાના ઉદ્યોગસાહસિક અને ગ્રામીણ ઘરો, એનબીએફસી ફક્ત formal પચારિક નાણાં માટે જરૂરી છે, જે મજબૂત બનાવવા માટે જરૂરી છે.”

તેઓ કહે છે, “ક્રેડિટ વિભાગને વિસ્તૃત કરવાનું જોખમ છે, ખાસ કરીને સ્વ-પ્લાન કરેલા અને વાદળી-કોલર કામદારો માટે, છેલ્લા માઇલમાં formal પચારિક ક્રેડિટ વિના. અનૌપચારિક ક્રેડિટમાં માત્ર cost ંચી કિંમત જ નથી, પણ નિયમનકારી સુરક્ષાનો અભાવ છે, જે લાંબા ગાળાની ઘરેલુ સુગમતા ઘટાડે છે.”

પિરામલ અહેવાલમાં આ ધીરનારને મજબૂત બનાવવા માટે વધુ ટેકો માંગવામાં આવે છે, જેમાં ભંડોળ raising ભું કરવા માટે મજબૂત એનબીએફસીને વધુ વિકલ્પો આપવામાં આવે છે, સસ્તી મૂડીની પહોંચમાં સુધારો થાય છે અને નાના orrow ણ લેનારાઓ માટે લોન પુન recovery પ્રાપ્તિની આસપાસના નિયમોને સરળ બનાવે છે. આ પગલાઓ તેમને વધુ લોકો સુધી પહોંચવામાં મદદ કરી શકે છે જેઓ હાલમાં formal પચારિક સિસ્ટમની બહાર છે.

{kind=link}