સ્થાવર મિલકત વિ મ્યુચ્યુઅલ ફંડ: તમારે જ્યાં રોકાણ કરવું જોઈએ, શેર બજારના નિષ્ણાતો કહે છે

ઘરનો માલિક એક સમયે દરેક પરિવારનું સ્વપ્ન હતું, પરંતુ સમય બદલાયો છે. Prices ંચા ભાવો અને રોકાણ કરવાની નવી રીતો સાથે, શું સ્થાવર મિલકત હજી સ્માર્ટ છે, અથવા મ્યુચ્યુઅલ ફંડ્સ વધુ સારું છે? શેરબજાર નિષ્ણાત સમજાવે છે.

")

ટૂંકમાં

- એક સમયે ભારતીય પરિવારો માટે સંપત્તિ ડિફ default લ્ટ મની યોજના હતી

- સ્થાવર મિલકતમાંથી ડબલ-ડિઝાઇન હવે ઘણા શહેરોમાં ભાગ્યે જ જોવા મળે છે

- મ્યુચ્યુઅલ ફંડ્સ સુગમતા, વિવિધતા અને નિયમનકારી રોકાણ પ્રદાન કરે છે

વર્ષોથી, મિલકત ખરીદવી એ દરેક પરિવારનું મોટું સ્વપ્ન હતું. ઘરનો અર્થ સુરક્ષા, ગૌરવ અને સંપત્તિ છે. પરંતુ સમય બદલાયો છે, અને તેથી પૈસા વધારવાની રીતો છે. આજે વધતા ખર્ચ અને વધુ સારા નાણાકીય ઉત્પાદનો સાથે, શું તમારા બધા પૈસા હજી બુદ્ધિશાળી છે? અથવા તેના બદલે તમારે મ્યુચ્યુઅલ ફંડ્સ જોવું જોઈએ?

રોકાણકાર અને શેરબજારના નિષ્ણાત, રજનીશ મેહરાને લિંક્ડઇન પર લખ્યું, “રીઅલ એસ્ટેટ જ્યારે વળતર ડબલ-ચતુર હતું ત્યારે સમજી ગઈ. પરંતુ આજે, આજે તે એકબીજાની માંગ કરે છે. કારણ કે આ કામ 2005 માં કરવામાં આવ્યું હતું, તે 2025 માં કામ કરી શકશે નહીં.”

સંપત્તિ: ઇંટો અને મોર્ટાર કરતાં વધુ

દાયકાઓથી, ઘર અથવા પ્લોટનો માલિક સૌથી સલામત યોજના હતી. લોકોને તે ત્રણ મુખ્ય કારણોસર ગમ્યું: મજબૂત વળતર, સલામતીની ભાવના અને આ કહેવાનું સામાજિક ગૌરવ “આ મારું છે.”

“દાયકાઓ સુધી, સંપત્તિની માલિકી ડિફ default લ્ટ ધન યોજના હતી, જે ચલાવવામાં આવે છે: (એ) ઉચ્ચ વળતર, (બી) ભાવનાત્મક સુરક્ષા અને (સી) સામાજિક ચકાસણી,” રજનીશ લખે છે.

જો કે, ડબલ અંકોનું વળતર હવે દુર્લભ છે. ઘણા શહેરોમાં સંપત્તિના ભાવ ધીમું થઈ ગયા છે, ભાડાની આવક ઘણીવાર ભરેલી હોય છે, અને મિલકત વેચવામાં મહિનાઓનો સમય લાગી શકે છે. આ ઉપરાંત, ખરીદીની મિલકતમાં વિશાળ માત્રામાં પૈસા હોય છે, જેમાં જાળવણી, કાગળ અને કર માટે વધારાના ખર્ચ હોય છે.

પરસ્પર ભંડોળ: એક લવચીક વિકલ્પ

બીજી બાજુ, મ્યુચ્યુઅલ ફંડ્સ વધુ લોકપ્રિય બન્યા છે, ખાસ કરીને યુવાન અને મધ્યમ વર્ગના રોકાણકારો માટે. તેઓ સેબી દ્વારા નિયમન કરવામાં આવે છે, સ્પષ્ટ નિયમો પ્રદાન કરે છે અને એસઆઈપી દ્વારા તમને ઓછી માત્રામાં રોકાણ કરે છે.

“બીજી તરફ, મ્યુચ્યુઅલ ફંડ્સ સેબીની દેખરેખ અને પારદર્શક માળખાંથી પરિપક્વ થાય છે, બજારના ચક્રમાં ઇક્વિટી, લોન, વર્ણસંકરની provide ક્સેસ પ્રદાન કરે છે, એસઆઈપીને મંજૂરી આપે છે જે શિસ્ત રચે છે અને સમય તણાવને રાહત આપે છે, કોઈ કાનૂની ઓવરહેડ્સની જરૂર નથી, કાનૂની ઓવરહેડ્સ અને 500/મહિનામાં પણ.”

તેથી, તમારે તમારા પૈસા ક્યાં મૂકવા જોઈએ?

આજના રોકાણકારો માટે, મ્યુચ્યુઅલ ફંડ્સ અને સ્થાવર મિલકત વચ્ચેનો વિકલ્પ મોટાભાગે વ્યક્તિગત નાણાકીય લક્ષ્યો અને સંજોગો પર આધારિત છે.

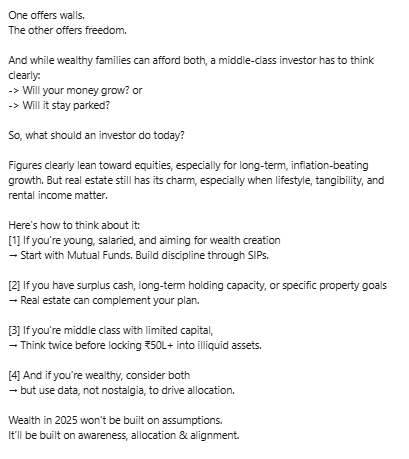

સ્ટોક માર્કેટ નિષ્ણાત કહે છે, “દિવાલો પ્રદાન કરે છે. અન્ય સ્વતંત્રતા પૂરી પાડે છે.” જો તમે યુવાન છો અને પૈસા બનાવવા માંગતા હો, તો નાના એસઆઈપી દ્વારા મ્યુચ્યુઅલ ફંડ્સથી પ્રારંભ કરવો તે સ્માર્ટ છે. તે બચતની ટેવ બનાવે છે અને સમય જતાં વધુ સારા વળતર આપે છે.

તેનાથી વિપરિત, જો તમારી પાસે પહેલેથી જ પૂરતી બચત છે અને વર્ષોથી મિલકત પકડી શકે છે, તો સ્થાવર મિલકત હજી પણ તમને વિવિધતામાં મદદ કરી શકે છે. પરંતુ જ્યારે તમારી પાસે આવક મર્યાદિત હોય, ત્યારે બીજો વિચાર લ king ક કરવો એ 50 લાખ અથવા તેથી વધુને લ lock ક કરવાનું છે. મેહને કહ્યું કે મર્યાદિત મૂડીવાળા મધ્યમ વર્ગના રોકાણકારોએ મિલકતની મહત્વપૂર્ણ રકમ લ lock ક કરવા માટે પ્રવાહીતાના અભાવને કાળજીપૂર્વક ધ્યાનમાં લેવી જોઈએ.

સરળ શબ્દોમાં કહીએ તો, આ નિર્ણય આખરે કોઈનું ધ્યાન સંભવિત વિકાસ પર છે કે મૂર્ત સ્વરૂપમાં નાણાં જાળવવાનું છે, તેમ છતાં, ઓછી પ્રવાહી, મિલકત. રોકાણકારોએ તેમની પસંદગીની ભાવનાત્મક અને આર્થિક અસરો બંનેને ધ્યાનમાં લેવી જોઈએ, ખાતરી કરો કે તેમની વ્યૂહરચનાઓ તેમના લાંબા ગાળાના લક્ષ્યો સાથે જોડવામાં આવી છે.

તેમણે તેમની સ્થિતિનું તારણ કા .ીને કહ્યું, “2025 માં માન્યતાઓ પર પૈસા બનાવવામાં આવશે નહીં. તે જાગૃતિ, ફાળવણી અને ગોઠવણી પર કરવામાં આવશે.”