રીઅલ એસ્ટેટ વેચનારને કરની ભૂલ કેવી રીતે કરવી તે 1.87 લાખ રૂપિયા હોઈ શકે છે

સ્થાવર મિલકત વિક્રેતાઓ ઘણીવાર કટને અવગણે છે જે મૂડી નફો કર ઘટાડવામાં મદદ કરી શકે છે.

")

ટૂંકમાં

- ઘરના માલિકે ચૂકી કપાતને કારણે મૂડી નફો કરમાં આશરે 1.87 લાખ રૂપિયા ચૂકવ્યા

- સ્ટેમ્પ ડ્યુટી, અપગ્રેડ અને હોમ લોન વ્યાજ કલમ 55 હેઠળ કાપવામાં આવે છે

- યોગ્ય દસ્તાવેજીકરણ અને જાગૃતિ મધ્યમ વર્ગના વિક્રેતા રોગાનને બચાવી શકે છે

મિલકત વેચતા ઘણા લોકો જરૂરી કરતાં વધુ કર ચૂકવી શકે છે કારણ કે તેઓ લાયક તમામ કપાતનો દાવો કરવામાં નિષ્ફળ જાય છે.

ટેક્સબોડીના સ્થાપક સુજિત બંગરે તાજેતરમાં લિંક્ડઇન પર એક ઉદાહરણ શેર કર્યું છે, જ્યાં એક સરળ નિરીક્ષણને કારણે વેચનાર આશરે 1.87 લાખ રૂપિયા ગુમાવ્યો હતો.

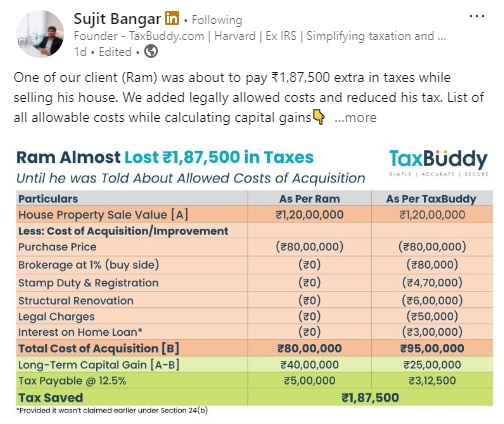

વિક્રેતાએ રૂ. ૧.૨ કરોડમાં મિલકત વેચી અને ફક્ત 80 લાખ રૂપિયાની ખરીદી કિંમત ઘટાડીને મૂડી લાભની ગણતરી કરી.

જો કે, અન્ય પાત્ર ખર્ચ જેવા કે સ્ટેમ્પ ડ્યુટી, નોંધણી ફી, ઘર સુધારણા ખર્ચ અને દાવા વગરના હોમ લોન વ્યાજની અવગણના કરવામાં આવી હતી.

આવકવેરા અધિનિયમની કલમ 55 મુજબ, વિક્રેતાઓ મૂડી લાભની માત્રા ઘટાડવા માટે આ ખર્ચનો સમાવેશ કરી શકે છે, જેના પર તેઓ પર કર લાદવામાં આવે છે.

બંગર દ્વારા શેર કરેલા ઉદાહરણમાં, વેચનારએ સ્ટેમ્પ ડ્યુટી અને નોંધણી પર 7.7 લાખ રૂપિયા ખર્ચ કર્યા હતા. તેમણે મોડ્યુલર રસોડુંની જેમ અપગ્રેડેશનમાં 6 લાખ રૂપિયાનું રોકાણ પણ કર્યું હતું, અને દાવેદાર હોમ લોન વ્યાજ 3 લાખ રૂપિયા હતું.

આ રાશિના સંકેતો એક્વિઝિશનની કિંમતમાં ઉમેરી શકાય છે, જેનાથી કરપાત્ર ફાયદામાં નોંધપાત્ર ઘટાડો થયો છે.

આવા કિસ્સાઓ યોગ્ય રેકોર્ડ જાળવવાના મહત્વને પ્રકાશિત કરે છે. બંગરે વિક્રેતાઓને ચુકવણી પ્રાપ્ત કરવાની અને ઇન્વ oices ઇસેસ જેવા મૂળ દસ્તાવેજો રાખવાની સલાહ આપી.

તેમણે નકલી અથવા બેકડેટ બિલનો ઉપયોગ કરવા સામે ચેતવણી પણ આપી હતી, કારણ કે હવે આવકવેરા વિભાગ દાવાઓને ચકાસવા માટે ડિજિટલ ટૂલ્સ અને ડેટા ચેકનો ઉપયોગ કરે છે.

બંગરની સલાહ સ્પષ્ટ છે, અગાઉથી યોજના બનાવો અને વળતર ફાઇલ કરતા પહેલા બધા સંબંધિત દસ્તાવેજો એકત્રિત કરો.

ઘણા વિક્રેતાઓ, ખાસ કરીને મધ્યમ વર્ગના, આ સરસ મુદ્દાઓથી અજાણ છે અને કરને દૂર કરે છે.

જરૂર પડે ત્યારે વ્યાવસાયિક સલાહને જાણ કરીને અને લઈને, વ્યક્તિઓ ખાતરી કરી શકે છે કે મિલકત વેચાણ જેવા મોટા વ્યવહાર દરમિયાન તેઓ બિનજરૂરી રીતે પૈસા ગુમાવતા નથી.

(આ લેખ ફક્ત સામાન્ય માહિતીપ્રદ હેતુઓ માટે છે અને આર્થિક સલાહ રચતો નથી. કોઈપણ રોકાણ અથવા નાણાકીય નિર્ણય પહેલાં વાચકોને પ્રમાણિત નાણાકીય સલાહકારની સલાહ લેવા પ્રોત્સાહિત કરવામાં આવે છે. વ્યક્ત કરેલા મંતવ્યો સ્વતંત્ર છે અને આજે જૂથની સત્તાવાર સ્થિતિ અંગે ભારતની સત્તાવાર સ્થિતિને પ્રતિબિંબિત કરતા નથી.)

{kind=link}